配资炒股

配资炒股 <配资炒股>高收益短期理财?风险与收益并存!三角不可能定理揭秘

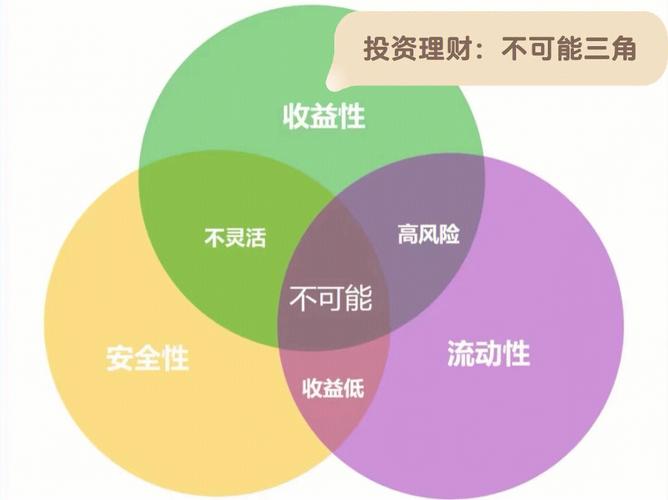

关于收益高、时间短的理财方式,我首先必须强调一个最重要的金融原则:收益与风险永远成正比,流动性也直接影响收益。

任何承诺“高收益、低风险、时间短”的产品,都需要您用极高的警惕性去审视,因为它们很可能是不合规的,甚至是骗局。

在为大家推荐具体方式前,请务必建立以下认知:

高收益必然伴随高风险:期望获得高于市场平均水平的收益,就必须承担本金可能亏损的风险。

时间短限制了收益空间:投资期限短,意味着资金需要高度的流动性,这本身就限制了获得高收益的可能性。

“三角不可能”定理:在理财中,高收益、低风险、高流动性这三个条件几乎不可能同时满足。

下面,我将按照风险从低到高的顺序,为大家介绍一些相对符合“收益较高、时间较短”特点的理财方式,并明确指出其风险。

第一梯队:极低风险,流动性之王

这类产品主要目的是替代活期存款,收益略高,安全性极佳,几乎无门槛。

1. 货币基金

代表产品:余额宝、微信零钱通、各类银行APP的“宝宝类”产品。

投资期限:随用随取,T+0或T+1到账。

收益特点:年化收益率通常在1.5%-2.5%之间波动。收益很低,但胜在安全和灵活。

风险:极低,历史上极少出现单日亏损。

2. 国债逆回购

是什么:本质上是一种短期贷款。您把钱借给对方,对方用国债作为抵押,到期还本付息。由交易所监管,安全性极高。

投资期限:1天、2天、3天、7天、14天等,期限非常灵活。

收益特点:平时收益与货币基金类似,但在**市场资金面紧张时(如月末、季末、年末、长假前),收益率会突然飙升高收益短期理财?风险与收益并存!三角不可能定理揭秘,可能达到5%-10%甚至更高。

风险:极低,等同于国债风险。

门槛:沪深两市均1000元起投。

第二梯队:中低风险,稳健之选

这类产品是短期理财的主流选择,追求比货币基金更高的收益,承担略微高一点的风险。

1. 银行现金管理类理财

是什么:银行发行的、主打“灵活申赎”的理财产品,很多产品的工作日赎回能实时到账。

投资期限:通常无固定期限,或有很多短期选项(如7天、30天)。

收益特点:年化收益率通常在2.5%-3.5%之间,高于货币基金。

风险:中低风险(R1/R2级)。目前银行理财已打破“刚性兑付”,不承诺保本保息,但投资方向多为货币市场工具、债券等,波动较小。

2. 短债基金

是什么:主要投资于短期债券的基金,被称为“货币基金的增强版”。

投资期限:没有固定期限,但建议持有1-3个月以上,以平滑波动。

收益特点:预期年化收益率在2.8%-4%之间,通常高于货币基金和银行现金管理类理财。

风险:中低风险。净值会有小幅波动,有可能在某几天出现小幅亏损,但长期持有亏损概率极低。

第三梯队:中高风险,博取更高收益

这类产品确实有可能实现“较高收益”,但本金亏损的风险也显著增加,需要您有一定的风险承受能力和投资知识。

1. 可转债打新

是什么:申购新发行的可转债。

投资期限:中签后缴纳资金,通常上市第一天(约2-4周后)即可卖出,时间很短。

收益特点:属于“低风险、高收益”概率的投资。单次中签金额小(通常1000元),但收益率可观,破发(上市后价格低于100元)概率相对较低,长期统计下来年化收益率可以很不错。

风险:存在破发亏损的风险,需要对市场行情和转债资质有基本判断。需要股票账户。

2. 同业存单指数基金

是什么:主要投资于银行同业存单的基金,风险收益特征介于货币基金和短债基金之间。

投资期限:通常有7天持有期,之后可随时赎回。

收益特点:预期收益略高于货币基金。

风险:中低风险,净值波动非常小。

【重点避坑区】务必警惕的“伪高收益”陷阱

1. 任何非正规平台的“高息揽储”:包括一些不知名的P2P平台、各类“理财公司”、“财富管理公司”承诺的保本高收益产品。它们很可能是庞氏骗局。

2. 社交平台/网友推荐的“暴利”项目:如虚拟矿场、外汇跟单、各种“卷轴”锁仓等,基本都是传销或资金盘。

3. 不懂的衍生品投资:如期货、期权、杠杆外汇等,这些产品风险极高,可能导致本金全部损失甚至穿仓欠款,绝对不适合追求短期稳健收益的投资者。

给大家的最终建议

1. 评估自己:首先明确您的风险承受能力和这笔钱的用途。如果是短期内要用的紧急备用金,请只考虑第一、二梯队。

2. 资产配置:不要把所有鸡蛋放在一个篮子里。可以将短期资金进行分配,例如:

随时要用的钱:放在货币基金或银行T+0理财。

1-3个月后可能用的钱:购买短债基金或有7天/30天期限的银行理财。

可以承受一点波动博取更高收益的钱:尝试可转债打新。

3. 放平心态:在短期理财领域,安全和流动性的优先级永远高于收益。不要为了追求不切实际的高收益,而落入陷阱,导致本金受损。

希望这份详细的分析能帮助大家做出更明智的决策。理财是一门学问p2p新手理财全攻略,稳健前行才能行稳致远。