配资炒股

配资炒股 <配资炒股>初始计量案例对比:同控与非同控合并的会计处理差异?

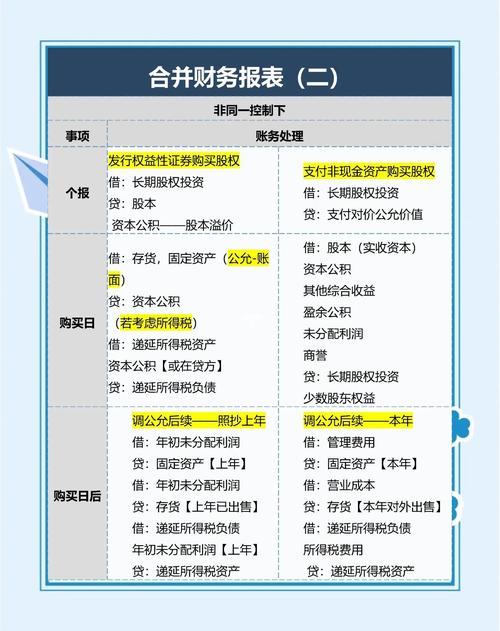

一、初始计量案例对比

案例1:同控合并(账面价值)

情景:A集团旗下子公司B以1000万元收购兄弟公司C(C在集团合并报表净资产账面价值800万元)

会计处理:B公司确认长期股权投资成本为800万元,支付对价与账面差额200万元冲减资本公积

关键点:无论支付多少对价长期股票投资采用权益法的有,最终以控制方合并报表的账面价值为准

案例2:非同控合并(公允价值)

情景:D公司以专利技术(评估价500万)收购独立企业E公司60%股权

会计处理:按专利技术公允价值500万确认长投成本初始计量案例对比:同控与非同控合并的会计处理差异?,需披露专利技术原账面价值(如原值300万)

对比差异:非同控下专利技术评估增值200万需确认资产处置损益

二、后续计量方法选择

案例3:成本法应用

控股情景:F公司收购G公司70%股权

分红处理:

投资后利润分红:2024年分派2023年利润300万→确认投资收益210万(300万×70%)

投资前利润分红:收购时G公司未分配利润中有100万→冲减长投成本70万

案例4:权益法应用

重大影响情景:H公司持有K公司30%股权

会计调整:

调整K公司固定资产公允价值差异(年折旧影响利润50万)→调减投资收益15万

K公司其他综合收益增加200万→H公司确认60万其他权益变动

年末按调整后净利润的30%确认投资收益

三、核算方法转换实例

案例5:成本法转权益法

情景:M公司出售N公司股份(持股从60%降至25%)

追溯调整:

需重新计算处置日前两年权益法下应确认的投资收益

调整留存收益和其他综合收益累计影响数

报表附注需披露追溯调整金额

案例6:权益法转成本法

情景:P公司通过增持将Q公司持股从40%升至55%

处理特点:

原权益法下账面价值直接转为成本法初始成本

无需调整前期报表

合并日需编制合并抵消分录

四、综合实务要点

新旧利润划分:建议建立被投资公司利润分配台账,明确划分投资时点

权益法调整:需取得被投资企业经审计的财务报表作为调整基础

转换审计重点:方法变更当年需特别关注过渡期会计处理合规性