配资炒股

配资炒股 <配资炒股>长期股权投资初始分两类,后续计量如何选方法?

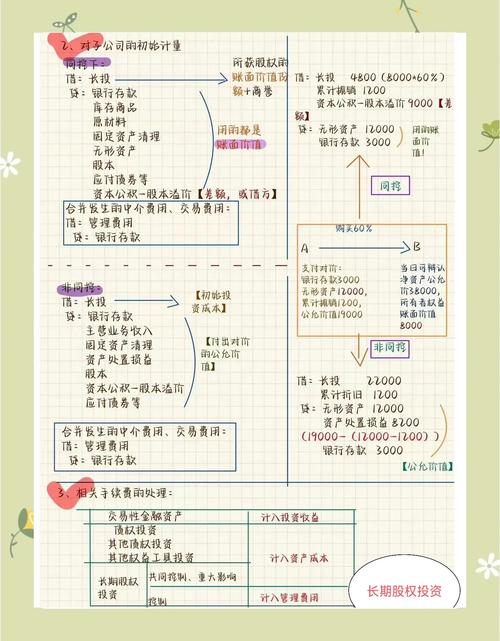

长投初始分两类,同控合并看账面,非同对价按公允

计算长期股权投资最初的成本时,主要分两种情况。一种是同一个集团内部的公司合并,比如母公司旗下的两家子公司整合,这时候就按最终控制方合并报表里,被合并公司净资产的账面金额来算。

另一种是不同集团之间的公司合并,比如甲公司收购一家和自己没关联的乙公司,这时候就按购买时实际付出的钱,或者付出的资产值多少钱来算。

后续计量选方法,控制子公司用成本,重大共同用权益

之后核算的方法,要根据对被投资公司的影响力来选。如果能完全掌控对方,比如持股超过50%,对方成为自己的子公司,就用简单的成本法。

如果只能产生重大影响,比如持股在20%到50%之间,能参与对方的经营决策,或者得和其他方一起掌控对方,比如合营企业需要和其他合作方一起做决策,就用权益法。

成本法下处理简,分红需把新旧辨,新利分红记收益,旧利分红冲本钱

成本法的核算逻辑很简单,只需要关注被投资公司分的现金股利,但要分清股利的来源。如果股利是在自己投资之后,被投资公司赚的钱分出来的,就记为自己的收益。

如果股利是在自己投资之前,被投资公司早就赚好的钱分出来的,就得从当初投入的本金里扣掉这部分。

权益法按份额算,先调净损益再确认,其他变动全跟进,账面价值同步更

权益法要按自己的持股比例来核算。第一步得先把被投资公司的利润按市场价算准确,比如对方的设备按自己的账面算折旧,但实际应该按市场价算,这时候就得先把利润调整对,再按持股比例算自己该得的收益。

另外,被投资公司其他综合收益的变动,比如买的股票涨价了,还有资本的变动,比如有其他股东增资,自己都得按持股比例跟着调整长期股权投资的成本,确保自己这边的账目能和对方的权益变动对应上。

转换之时分方向,成本转权益要追溯,权益转成本不追溯,处置差额记收益,其他综合收益按规转

核算方法变更时,要根据变更的方向来处理。如果从成本法改成权益法,比如卖掉部分股权后,从能完全掌控对方变成只能产生重大影响,就得倒回去把以前的账目按权益法重新调整。

如果从权益法改成成本法,比如再买一部分股份后长期股权投资初始分两类,后续计量如何选方法?,从能产生重大影响变成完全掌控对方,就不用调整以前的账目,直接按现在的金额算成本法的初始成本就行。

卖掉长期股权投资时,卖的钱和账面上记的成本之间的差额,就记为收益;之前用权益法时记下的其他综合收益,按规定要么转成实际收益,要么转成留存的利润。

1. 长投初始分两类,同控合并看账面,非同对价按公允。

2. 后续计量选方法,控制子公司用成本长期股票投资采用权益法的有,重大共同用权益。

3. 成本法下处理简,分红需把新旧辨,新利分红记收益,旧利分红冲本钱。

4. 权益法按份额算,先调净损益再确认,其他变动全跟进,账面价值同步更。

5. 转换之时分方向,成本转权益要追溯,权益转成本不追溯,处置差额记收益,其他综合收益按规转。