配资炒股

配资炒股 <配资炒股>从零开始学理财,探索理财奥秘,实现财富保值增值

理财,这个看似复杂的词汇,其实对每个人来说都触手可及。无论你是理财新手还是经验丰富的投资者,都可以通过合理的规划和策略,实现财富的保值增值。本文将带你从零开始,探索理财的奥秘,教你如何制定个人理财规划,理解不同理财工具的风险与收益,并学会如何控制消费和投资,让你的财富之路更加稳健。

01认识多种理财工具

根据《从零开始学理财》的描述, 在现代社会,理财工具的选择日益多样化,每个人都可以根据自己的风险承受能力和理财目标来选择合适的工具。

储蓄是最基础且广受欢迎的理财方式,它不仅能保值增值,还能确保财产安全,并在市场低迷时作为资金的避风港。

银行理财产品则为投资者提供了一个稳健的投资渠道,通过集合大众资金进行专业投资,实现收益共享,风险共担。

此外,黄金作为传统的硬通货,是抵御通货膨胀的有效工具,其投资形式包括实物黄金和黄金衍生品。

对于追求稳定收益的投资者来说,债券是一个不错的选择,尽管收益相对较低,但风险也相应较低。

这些理财工具各有特点,投资者在选择时应充分考虑自身的风险承受能力和投资目标。

三、理财工具有哪些

现如今,理财工具极大丰富化,这意味着每个人都可以根据自己的风险承受能力选择工具进行理财。

储蓄理财必备工具

储蓄,或者说存款,是深受普通居民家庭欢迎的投资行为,也是人们最常使用的一种投资方式,是理财规划中的必选项。正确地看待储蓄、利用好储蓄,显得尤为重要。

银行理财产品稳健的投资

银行理财产品,即由商业银行自行设计并发行,将募集到的资金根据产品合同约定,投入到相关的金融市场及购买相关的金融产品,获取投资收益后,根据合同约定分配给投资人的一类理财产品。

黄金财富的象征

黄金作为“硬通货”,历来都是人们对付通货膨胀的天然利器,可以达到财富保值的基本目的。

黄金投资包括实物产品,也包括与实物产品相关的衍生产品。黄金投资形式有五大类:实金投资(即金条)、金币投资、金首饰投资、纸黄金投资、黄金期货等衍生品投资。

债券偏保守的投资

02寻找风险与收益的平衡点

《小白理财入门》中介绍到, 在理财投资中,风险与收益并存,投资者需要在这两者之间找到平衡点。风险是无法完全避免的,但可以通过合理的资产配置和控制策略来降低。同时,理性看待收益,不盲目追求高回报,是稳健投资的关键。了解自身的风险承受能力,合理配置不同类型的资产,遵循‘不要把鸡蛋放在一个篮子里’的原则,都是实现风险与收益平衡的重要方法。

在投资过程中,风险常常给我们带来损失,有时候甚至是惨烈的市值缩水。那么,我们是不是该百分之百回避风险呢?答案显然不是。

我们常说,风险和收益是成正比的。这句话虽然有些偏颇,更准确的说法是风险和收益是正相关的,但它却告诉我们一个真理——风险是要求回报的。这么说有些抽象,好在我们可以用一个财务公式来说明:期望收益=无风险收益+风险溢价。其中,无风险收益是指把资金投在一个没有任何风险的项目上所能得到的收益,由资金的时间价值和通货膨胀补偿两部分组成。风险溢价是指投资者在承受某种不确定性后要求获得的补偿。

从这个公式我们可以看出,风险是获得超额收益不可或缺的工具,一味地追求低风险甚至零风险,只会降低投资组合的收益率从零开始学理财,探索理财奥秘,实现财富保值增值,除非你能忍受定期存款或者国债那样超低的投资回报率。

当然,风险在给投资者带来超额利润的同时,也可能给投资者带来巨额的财产损失。很多刚入门的投资者,最大的毛病就是只盯着利润,不考虑风险。但风险随时存在,高收益背后必然伴随着高风险。作为投资者,要想获得风险溢价,就必须学会寻找风险与收益的平衡点。

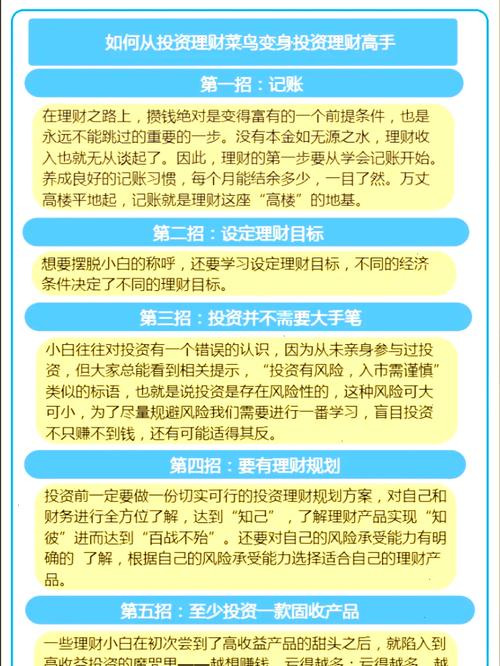

评估自己的风险承受能力

去证券公司开户时,对方会要求我们填一份风险评估调查问卷。证券公司会根据问卷评估出你的风险承受能力:保守型、稳健型还是进取型。

投资股票如此,投资其他理财产品同样如此。评估自己的风险承受能力非常重要,它是每个投资者的必修课,有助于我们建立起投资的安全边际。

控制风险,放飞利润

要想从蜂巢里取出蜂蜜,又不想被蜂蜇伤,最基本的做法就是穿上一身防护衣。在投资过程中,风险是客观存在的,无论你经验多丰富、技术多娴熟,每一笔交易都存在亏损的可能如何进行理财,作为投资者,你能做的就是学会控制风险。

投资者要做的是,通过有效地管控风险来锁定亏损的幅度,同时在盈利的时候不要轻易放弃仓位,直到趋势转变。这就叫控制风险,放飞利润。

总之,亏损是不可避免的,重点是我们要做到大赚小赔,赚的时候多赚点,赔的时候少赔点,长此以往,你就可以实现稳定盈利。

5.不要把鸡蛋放在一个篮子里

在莎士比亚的《威尼斯商人》中,主人公安东尼奥有这样一段自白,这段话道出了投资界一个被众人奉为圭桌的金科玉律——不要把鸡蛋放在一个篮子里,其基本思想是将资金配置在多种不相关的资产上,以此来达到分散风险的目的,这样既可以降低风险,又不会导致收益锐减。

03理财四步走战略

正如《从零开始学点理财常识》一书中所提到的, 对于“月光族”来说,理财显得尤为重要。有效的理财能帮助他们改变每月青黄不接的经济现状,实现财务自由。以下是一个实用的理财四步走战略:第一步:开支预算。理财的基础在于有财可理,因此,制定一个强制性的开支预算是首要任务。这需要在收入范围内计划好支出,对每月必须支出的项目进行预算,包括住房、食品、衣着等,尽量压缩不必要的开支。第二步:开始储蓄。储蓄是积累财富的重要手段。可以在银行开立零存整取账户,或者每月存入定期存单。此外,阶梯式组合储蓄法也是一种有效的储蓄方式,能保证每个月都有一个账户到期,自由提取的数目不断增长。第三步:学会记账。记账能帮助我们清楚地知道每个月的钱都用到哪里去了,哪些钱该花,哪些钱可花可不花。这样不仅能避免不必要的浪费,还能提醒我们已经花了多少钱。第四步:学会投资。投资是实现财务增长的重要途径。可以根据自己的风险承受能力和投资目标,选择合适的投资方式,如货币市场基金、存款、债券等。通过合理的投资组合,可以实现资产的稳步增长。

那么,“月光族”到底如何进行理财呢?大致要进行四步走的战略。

第一步:开支预算。理财的根本,在于有财可理,所以首先必须要聚集财富。你最好做一个强制性的开支预算,在你收人的范围内计划好你的支出。对你每月中各项必须支出的项目进行预算,主要包括你的住房、食品、衣着、通讯、休闲娱乐等方面做一个计划,尽量压缩不必要的开支。

第二步:开始储蓄。到银行开立一个零存整取账户,每月发了工资,先考虑到银行存钱;如果存储金额较大,也可以每月存人一张一年期的定期存单,一年下来可积攒12张存单,需要用钱时可以非常方便地支取。另外,可考虑阶梯式组合储蓄法。在前3个月时,根据自身情况每个月拿出1000~1500元存人3个月定期存款,从第4个月开始,每个月便有一个存款是到期的。如果不提取,银行可自动将其改为6个月、1年或者两年的定存利率;之后在第4~6个月,每月再存人一定资金作为6个月的定存。这样“阶梯式”操作,不仅保证了每个月都有一个账户到期,而且自由提取的数目不断增长。

第三步:学会记账。通过记账的方法,你就能知道自己每个月的钱到底都用到什么地方,什么应该花,什么是可花可不花。而不会像以前那样每个月钱花光了也不知道是怎么花掉的。采用记账的方法还可以时刻提醒你已经花了多少,至少不会入不敷出。

第四步:学会投资。如果能做到有计划地支出,月收入完全可以省出1000多元来进行合理投资,每月青黄不接的经济现状将彻底改观。可以每月用1000元投资于货币市场基金,这样的话一年就可以投资12000元。货币市场基金风险低,其价格通常只受市场利率的影响,收益能达到定期存款的水平。同时其流动性高,投资者可以不受到期时间的限制,随时可根据需要转让基金单位,将所需资金取出。