配资炒股

配资炒股 <配资炒股>中山市朋友注意!5%佣金背后,保险理财竟藏这些真相?

特别提示:中山市的朋友请注意啦!

5% 佣金背后的真相:这份保单是代理人的盛宴,你的枷锁。她那 6 万佣金,正是用你 120 万本金的流动性锁死、收益不确定、退保血亏换来的。

昨天晚上,一位做保险的朋友来家里聊天,话题绕不开她的工作和保险理财。她之前早有让我投保的念头,滔滔不绝地吹嘘着手里的理财产品有多好。我本想从投资回报率、流动性、持有期收益率等多个维度,分析她推荐的产品,顺便和其他理财做个对比。讨论中涉及到活期利率时,其实此前关于产品的专业计算她根本不懂,却还在一旁胡乱搭话,我没忍心揭穿。没想到,就在计算活期利息需要确认利率时,因为最近没太关注,她随口用 0.03% 来算,我觉得太低,便用 DS 查询,结果显示截止 2025 年 7 月前活期利率在 0.2%-0.3% 之间。我刚说 “这样算好像不对,网上查的没有 0.03% 这么低”,她就反问 “查的准吗?” 旁边另一个人也跟着追问查询渠道,我说是在 DS,她们也查了起来,不知怎的,她那边显示的是 0.05%。紧接着,这位做保险的朋友立刻嘲讽:“亏你还是当财务总监的中山市朋友注意!5%佣金背后,保险理财竟藏这些真相?,连活期利率都不知道!” 两人一唱一和:“都不知道你是怎么做财务的,这个都不知道。” 她还指着旁边的人说 “你看我们是同频的”。我心里窝火,却碍于在自家,不想破坏气氛,终究没表现出来。

当她唾沫横飞地吹嘘 “鑫禧年年 (分红型)” 的 “超高收益” 时,我压根没想过要戳穿 —— 直到她指着我的鼻子嘲讽 “亏你还是搞财务的,连活期利率都不知道”。作为管理着数百亿资金的集团财务负责人,我见过太多用 “复利神话” 包装的金融陷阱,但如此拙劣的表演,还是第一次发生在所谓的 “朋友” 之间。她甚至直言这份保单能让她拿到 5% 的佣金,再翻开保险合同,这分明就是赤裸裸地拿投保人的本金发佣金啊。

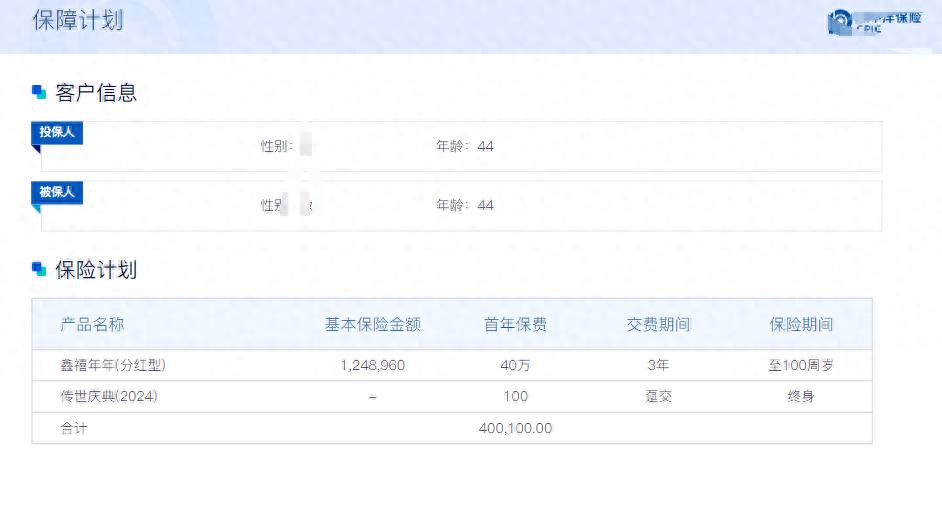

翻开她推销的保单第 3 页,白纸黑字写着 “红利是不确定的,在某些年度红利可能为零”。所谓的 “562 万满期利益”,是建立在分红演示 + 万能账户 3% 结息的理想模型上,而合同里 “年保证利率 1.5%” 才是唯一板上钉钉的数字。我给她算笔账:3 年交 120 万保费,按保证利益演示,72 岁时生存总利益 182.92 万,IRR(内部收益率)仅 2.1%,这还没算上 1% 的初始费用和可能的退保损失。

更可笑的是拿活期利率来碰瓷。活期的本质是流动性储备,银行理财的核心是信用风险定价,保险的价值在于风险转移,三者本就不在同一个评估维度。我每天处理的跨境资金调拨,单日波动就够她挣十年佣金,她以为我盯着活期那点利率波动,是在菜市场讨价还价吗?

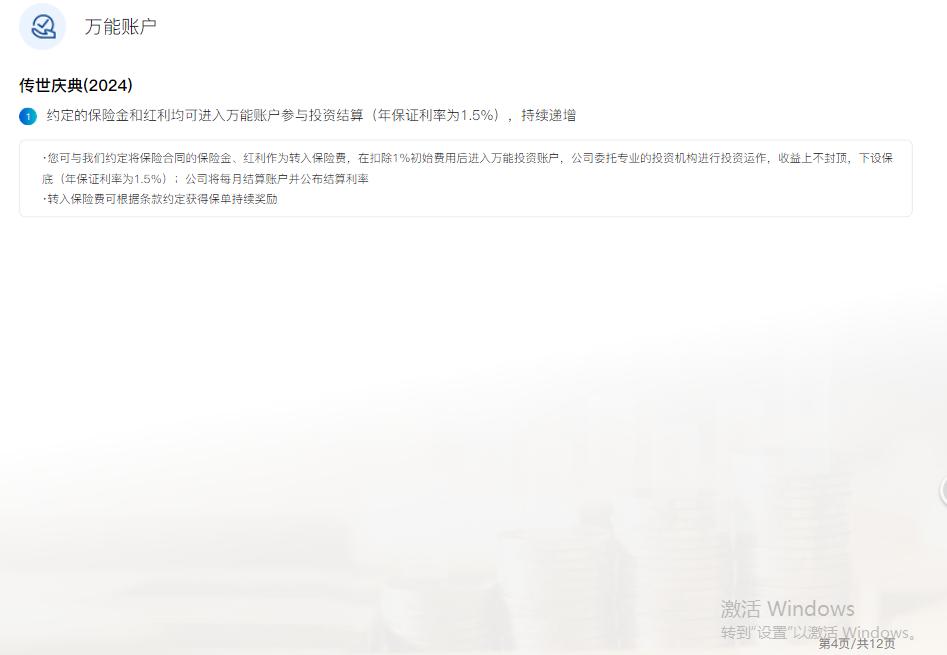

她反复念叨的 “利息叠加”,不过是万能账户的计息把戏。但她绝口不提:转入资金要扣 1% 初始费用,退保前几年要收 4% 到 1% 的费用;所谓 “收益上不封顶” 的背后,是保险公司拿着你的钱去做更高风险的投资。这就像给你一碗掺了沙子的米饭,却吹嘘 “管饱还送汤”。

真正让我作呕的不是她的无知,而是她的傲慢。当我指出 “满期金和身故金不可兼得” 时,她转移话题说我 “鸡蛋里挑骨头”;当我提到 “现金价值前 5 年低于已交保费” 时,她恼羞成怒攻击我的职业素养。这就是她们的销售套路吗?用情绪绑架代替逻辑论证,用人脉关系掩盖条款陷阱?

删掉联系方式的那一刻,我突然明白:有些人永远不懂,财务管理者的专业素养,不是记住几个利率数字,而是看透每一份合同背后的风险敞口。她用 “朋友” 的名义推销的,何止是一份保险,更是对专业精神的践踏。

资本市场最公平的地方在于:收益率从不看嗓门大小。她继续用 “复利奇迹” 忽悠别人吧,只是别再出现在我面前 —— 我的时间很贵,贵到不屑于和不懂装懂的人,讨论一份连保底收益都算不清的保单。

一、“鑫禧年年” 的 “最终回报”:理想与现实的天堑

这份保单的 “最终回报” 被包装成两个版本,但剥开条款后,无论是 “画饼值” 还是 “保底值”,都藏着难以言说的尴尬。

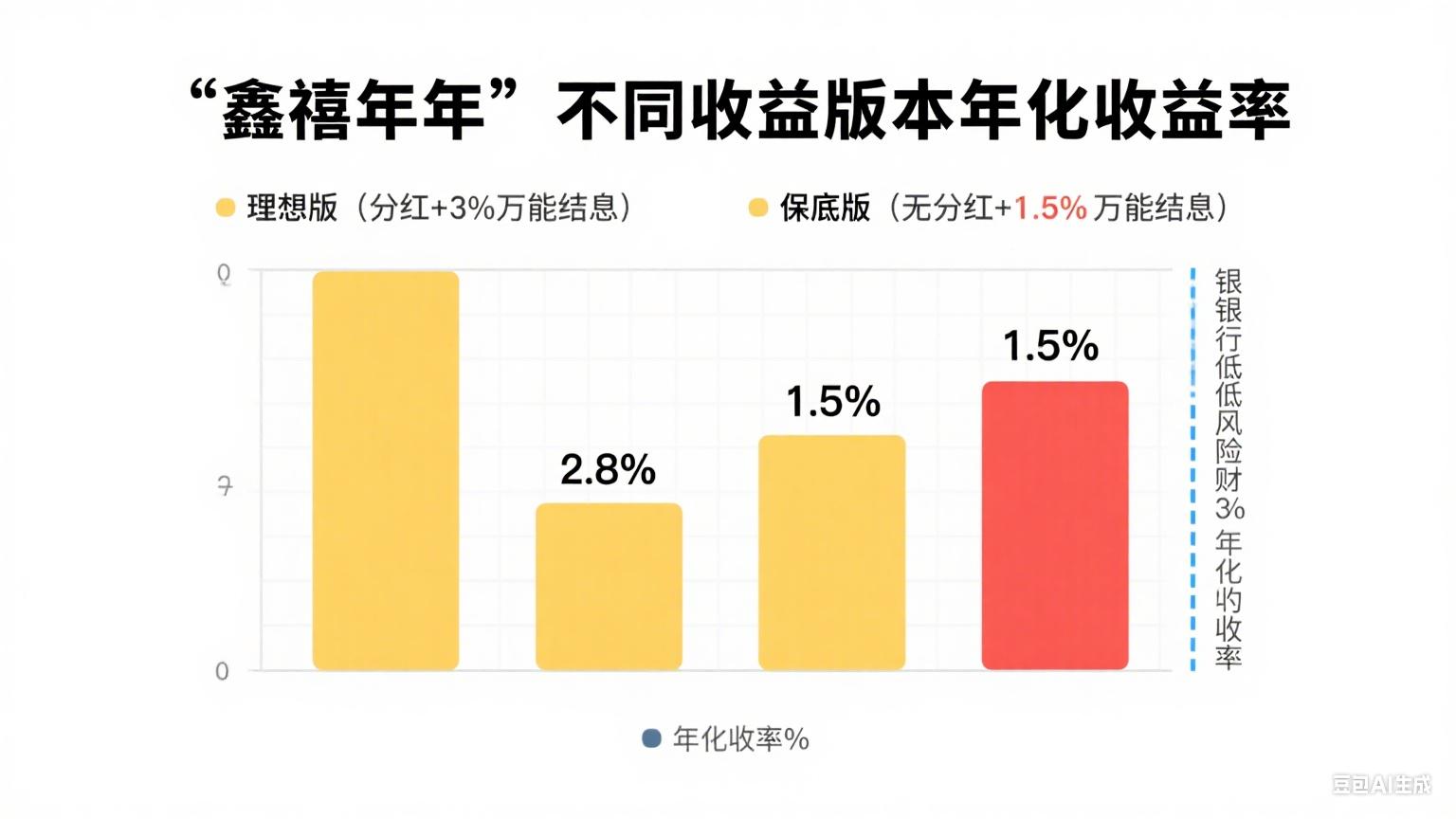

1. 理想版回报(分红 + 万能账户 3% 结息):562 万背后的 “伪复利”

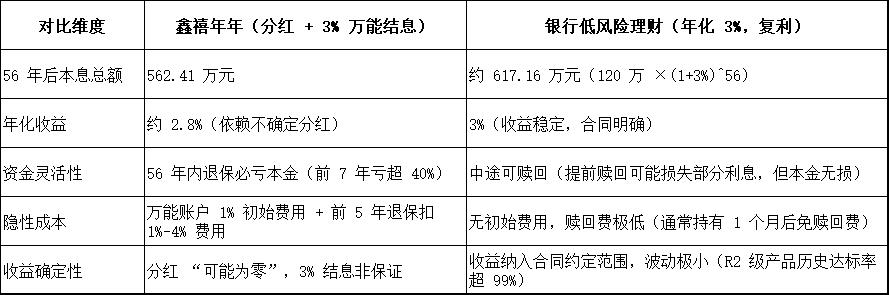

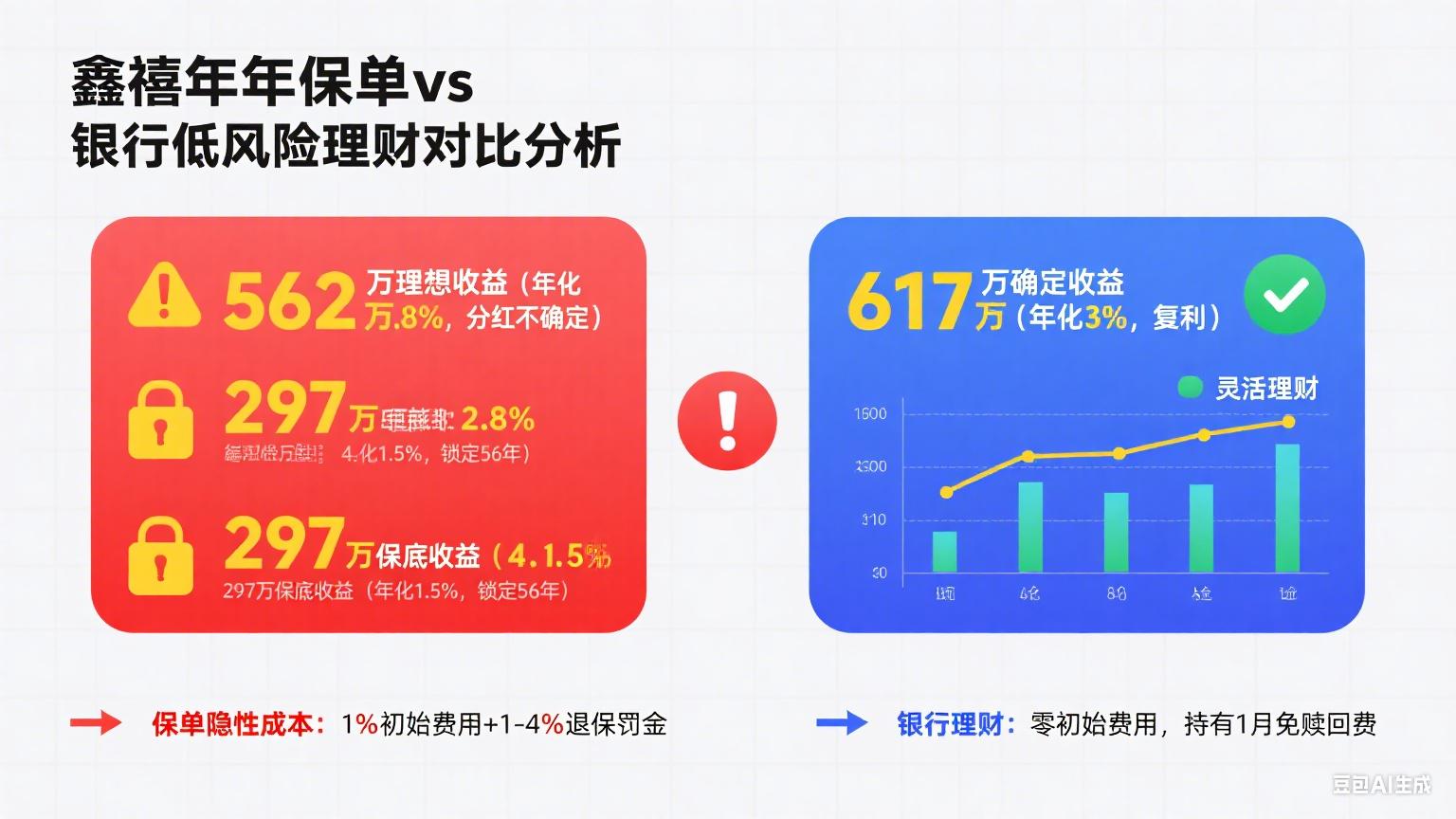

保单显示,若被保险人生存至 100 岁,在 “分红 + 万能账户 3% 结息” 的理想假设下,生存总利益为 562.41 万元。

从 44 岁投保到 100 岁,资金锁定 56 年,总保费 120 万元。按复利公式反推年化收益:120 万 ×(1 + 年化收益)^56=562.41 万,解得年化收益≈2.8%。

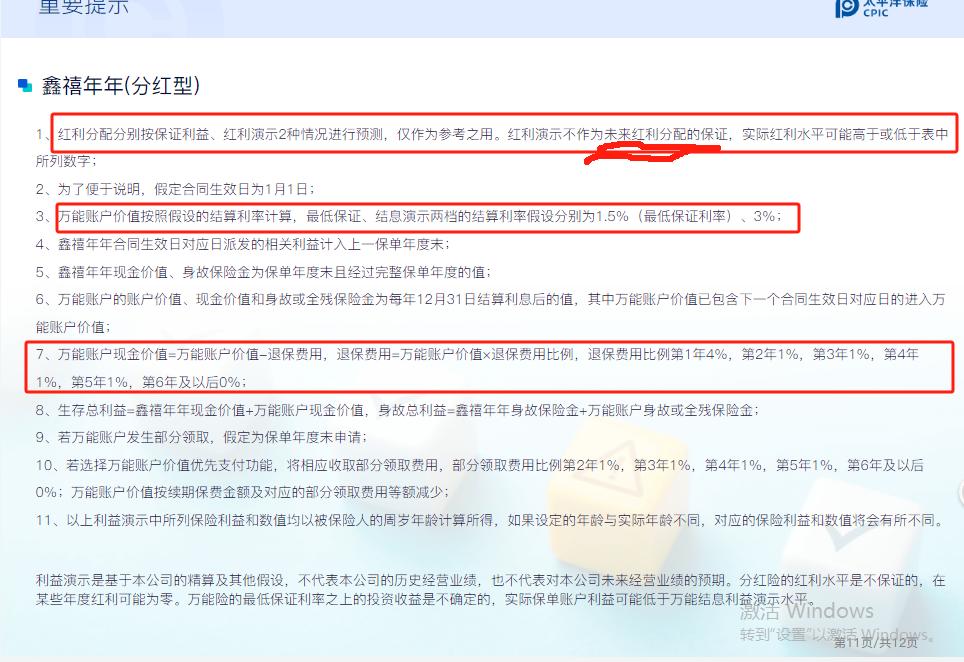

这个 “理想收益” 不仅低于演示中暗示的 “3% 复利”,更要依赖两个完全不确定的前提:分红持续存在(合同明确 “红利可能为零”)、万能账户常年维持 3% 结息(保底仅 1.5%)。

2. 保底版回报(无分红 + 万能账户 1.5% 结息):297 万的 “强制锁仓”

按合同保底条款,100 岁时生存总利益仅 297.2 万元。

同样锁定 56 年,年化收益仅为:120 万 ×(1 + 年化收益)^56=297.2 万,解得年化收益≈1.5%—— 这与万能账户 “保底 1.5%” 完全吻合,本质上就是 “120 万本金被锁 56 年,仅获活期存款级别的保底收益”。

二、同周期银行低风险理财:收益更高,且 “不绑架资金”

选择一款市场常见的银行低风险定期理财(如国有大行 “R2 级” 定期开放理财,历史年化收益 3% 左右,本金亏损概率极低),与 “鑫禧年年” 做对比,结果堪称 “降维打击”:

三、残酷结论:所谓 “保险理财”,连最基础的 “公平” 都做不到1. 收益被碾压,还敢吹 “复利神话”?

即便是 “鑫禧年年” 最理想的回报(562.41 万),也比同利率银行理财少赚 54.75 万。更讽刺的是保险理财产品排行,银行理财的 3% 是 “实打实” 的稳定收益,而保险的 2.8% 要赌 “56 年持续分红 + 万能账户不降息”—— 这不是理财,是赌博。

2. 流动性为零,本质是 “资金绑架”

保单前 3 年现金价值仅 66.65 万(总保费 120 万),意味着若中途急用钱(如家人治病、孩子上学),要么亏 53 万退保,要么看着钱 “锁死”。而银行理财哪怕持有 1 年赎回,至少能拿回本金 + 1 年利息,资金主动权完全在自己手里。

3. 隐性成本啃食收益,却被刻意隐瞒

万能账户的 1% 初始费用,意味着每年 2.4 万祝福金转入时,实际只有 2.376 万进入账户;前 5 年退保扣 4%-1% 费用,相当于提前用钱还要被 “罚款”。这些成本从未在 “562 万” 的演示表里体现,却真实存在于每一笔收益中。

终章:别再被 “保险理财” PUA 了

当一份 “理财工具” 需要用 56 年锁仓、赌不确定分红、扣隐性费用,才能勉强追上银行低风险理财的收益时,它早已不是 “理财”,而是披着金融外衣的 “资金牢笼”。

银行理财至少敢说 “3% 就是 3%,随时能取”;而 “鑫禧年年” 只会用 “562 万” 的大字蒙眼,却在小字里写 “可能为零”。

醒醒吧:真正的理财,从不需要 “绑架你的钱 56 年”。