配资炒股

配资炒股 <配资炒股>美亚光电营收净利润常年高成长,小而美背后藏着啥秘密?

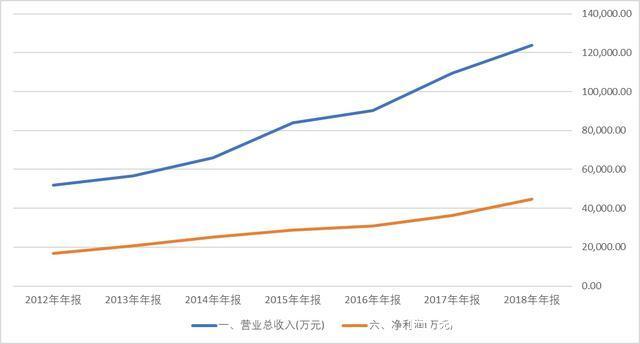

$美亚光电()$ 这家公司营收、净利润常年高成长,和五年前相比,公司的营收规模几乎翻了一番。被称为“小而美”。

01

小而美的三季报

什么样的企业才算小而美?

一般来说要满足两个条件:营收规模50亿以下都可以算得上小;营收净利润增幅年均两位数以上可以算得上美。

结合历年财报,会发现公司在2020年“闪”了一下腰。

这和公司的核心业务有关。

公司刚上市的时候,是做色选机的。

所谓色选机,就是能把不同颜色的大米、小麦、茶叶、矿石等物品区分出来,自动归类。

中国的色选机全球第一,农业矿业的应用非常广泛。

后来,位于合肥的美亚光电又和合工大合作,研发牙科专用CT,一发不可收拾。

为什么公司能够生产跨度这么大的产品?原来,高端色选机用的X光探测技术,和牙科CT机的放射性探测技术是一样的,而公司的研发又背靠合工大(和北大联办口腔门诊)国内顶级学术机构,所以能做到一飞冲天。

尤其是民营牙科门诊的快速普及,带动了美亚光电牙科CT的销量。为什么选美亚光电的CT机?因为性价比高。

比同类进口产品便宜三分之一以上,而美亚光电还能维持40%左右的毛利率。

2020年的时候,因为众所周知的原因,很多不太危及生命的疾病美亚光电营收净利润常年高成长,小而美背后藏着啥秘密?,患者都尽量不去医院,导致相关产业链受到打击(类似的还有感冒药)。

不过2021年就卷土重来,公司业绩继续稳健增长。

02

让财务部躺赢的指标

具体来说,称得上小而美的指标有这么几个。

1、经营性现金流量净额

尤其关注收现比和净现比,美亚光电的营收和经营性现金流入基本匹配,说明公司的盈利质量非常高。

2、应收账款

从年报看,美亚光电近年来应收账款并没有明显增长,坏账率比较低美亚光电理财产品收益,公司回款质量极高。三季报应收款余额略高,通常年报会有明显下降。

3、货币资金

有钱就是硬道理,就是上市公司财报的颜值。

美亚光电的货币资金和理财合计高达13.6亿元,占资产总额的一半左右。

4、利润表的投资收益

购买理财产品的收益,核算的时候放在利润表的投资收益。美亚光电2023年前三季度的的投资收超过1000万,基本都是理财产品收益。

5、资产负债表的存货

在所有可能藏雷的会计科目中,存货是可能性最大的那个。

没做过会计的粉丝很难理解存货和利润的关系,会计在转成本的时候,存货可以成为一个调剂项目。

所以,当存货没有理由的增加的时候,就可以怀疑利润被人为的修饰了。

尤其是营收和净利润暴增,经营性现金流量净额却没有变化,同时应收账款和存货直线上涨的情况下,几乎可以认定被修饰过了。

而优秀的企业,都是缓慢增长的,甚至还有些年份会下降。

6、资产负债表的短期借款和长期借款

美亚光电的长短期借款均为0。

什么叫不差钱?这就叫不差钱。

7、利润表的财务费用

不借钱的直接后果是什么?

财务费用会很好看,通常是负数。财务费用是负数代表着什么?就是利息收入远远大于利息支出,利息收入在财务费用里体现为负数。

公司上市以来,财务费用大部分年份都是负数。

8、锦上添花的政府补助

政府补助放在利润表的其他收益和营业外收入,截止3季报,美亚光电收到了6800万的政府补助。

政府补助的核心在助而非补,补助的作用应该是锦上添花而非雪中送炭。如果需要政府补助输血,那最好不要上市,这是对投资人的不负责任和对发放补助的政府机关的不负责任。

美亚光电从事的农业和高科技业务,都属于政府补助的范畴。从所占比例上看,公司并不依赖政府补助。

9、毛利率和净利率

如此高还能多年保持基本不变的毛利率和净利率,不多说了,公司产品的统治力非常强大。

03

牙科CT蓄势待发

这里说个冷知识:口腔医学是张雪峰极力推荐的专业,人才缺口非常大。

他的理由是他认识很多南方的口腔医院老板,哪怕专科毕业的口腔医学大学生,也能获得不错的收入。

其实,星空君也有类似的了解,很多口腔医学的博士是中专出身(专升本,再读硕、读博)。和普通的医学专业相比,口腔医学的理论门槛低,但实用价值高。

随着几亿人开始老去,最先老的是牙齿,口腔医学即将爆发。

同样的,相关硬件设备需求量也非常大,从这个意义上讲,美亚光电选择的“第二曲线”非常成功。

文章的原始链接网页链接