配资炒股

配资炒股 <配资炒股>按揭房二次贷款办理指南,这些条件和流程你得知道

按揭房子二次抵押贷款的办理方式如下:

一、基本条件与要求

房产证要求:申请人需持有以自己名义登记的房产证,且房产已办理首次抵押。若房产不在申请人名下,需提供合法授权文件(如共有人同意书)。按揭记录要求:首次按揭贷款需已还款满2年及以上。若不满足该条件,需补充其他证明材料(如连续6个月以上的银行卡流水、个人所得税完税证明等)。信用与法律风险:申请人需无未结清的法律诉讼记录,否则可能被拒贷或影响贷款额度与利率。

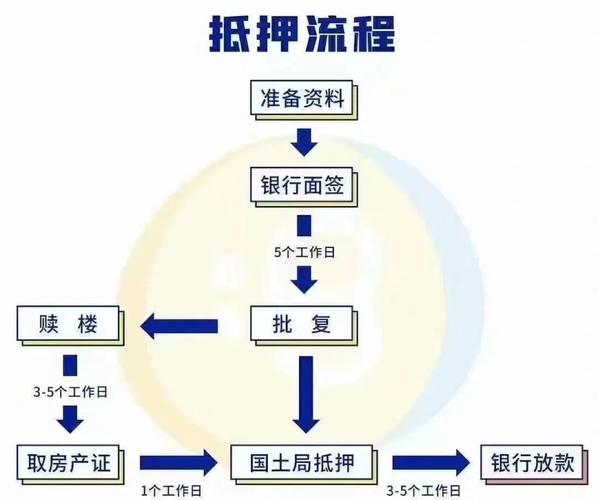

二、操作流程

准备材料:包括房产证、首次按揭合同、还款记录、个人身份证明、收入证明(如银行流水、税单)等。选择银行:不同银行的二次抵押贷款政策差异较大,需对比利率、额度、期限等条件。部分银行可能要求房产剩余价值充足(即评估价减去首次抵押余额后仍有空间)。提交申请:向目标银行提交材料,并填写贷款申请表。银行会核查房产剩余价值、申请人征信记录及还款能力。审核与评估:银行委托第三方机构对房产进行评估,确认可贷额度(通常为剩余价值的50%-70%)。同时审核申请人信用状况,如有无逾期记录、负债率等。签订合同与放款:审核通过后,签订二次抵押合同并办理抵押登记手续。银行在完成登记后发放贷款,资金直接划入申请人账户。

三、注意事项

风险控制:二次抵押贷款的利率通常高于首次抵押,且若无法按时还款,房产可能被银行处置。额度限制:贷款额度受房产剩余价值、申请人收入及银行政策影响,一般低于首次抵押额度。合规性:需确保首次抵押未解除且银行允许二次抵押操作,避免因合同纠纷导致法律风险。

四、优缺点总结

优点:无需出售房产即可获取资金,手续相对简便,利率低于信用贷款。

缺点:贷款额度受限按揭房二次贷款办理指南,这些条件和流程你得知道,风险较高,且首次抵押银行的利率调整空间小。

建议:办理前需充分评估还款能力按揭房如何做二次贷款,优先选择正规金融机构,并仔细阅读合同条款。