配资炒股

配资炒股 <配资炒股>2026年手头几十万存款咋理财?存银行利率低,别碰P2P等

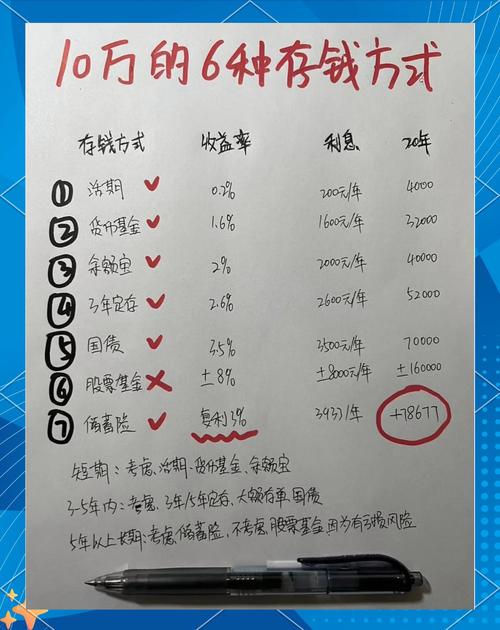

手里攥着几十万存款的朋友,是不是最近都在犯愁?存银行吧,利息低得可怜;想试试理财吧,又怕本金打了水漂。说真的,这年头普通人想靠存钱赚点零花钱都难,尤其是看到六大国有银行的最新存款利率,我直接emo了——这利率都快低到地板缝里了,咱普通人的钱到底该往哪放?

先给大家提个醒:有几十万存款真别轻易碰理财。你以为是惦记人家的高收益,殊不知人家早就盯上了你的本金。几年前的民间借贷、P2P理财,哪个不是打着“高收益、低门槛”的幌子?最后呢?多少人的血汗钱血本无归。再说说大名鼎鼎的A股,初衷是帮企业融资,企业要钱、国家收税、券商赚手续费、基金公司要盈利,这些钱最终不都得从股民、基民的本金里扣?别被那些赚钱的少数案例骗了,能在股市里真正赚到钱的,比大熊猫还稀有。与其冒险亏本金,不如先搞清楚银行存款到底能拿多少利息,心里有个底。

一、先上干货!2026年1月六大国有银行最新利率&利息明细

说出来你们可能不信,现在国有大行的存款利率,低到让人怀疑人生。咱先把数据摆清楚,这部分是硬货,一个字都不动,大家可以直接对号入座算利息。

1、普通版定期存款

工商银行、农业银行、中国银行、建设银行和交通银行的定期存款挂牌利率分别为:三个月期0.65%,六个月期0.85%,一年期0.95%,二年期1.05%,三年期1.25%,五年期1.30%。邮储银行六个月和一年期利率稍高,分别为0.86%、0.98%。

2、升级版定期存款

工商银行、农业银行、中国银行、建设银行的定期存款升级版利率分别为:三个月期0.8%,六个月期1%,一年期1.1%,二年期1.2%,三年期1.55%,五年期1.6%。邮储银行一年期利率稍高,为1.15%;不过,交通银行没有推出升级版定期存款。

3、20万元本金,利息能拿多少?

以20万元本金计算,在六大国有银行选择不同期限的普通定期存款,到期利息分别为:三个月325元、六个月850元、一年期1900元、两年期4200元、三年期7500元、五年期13000元。而邮储银行六个月利息860元、一年期1960元。

同样20万本金,如果存六大国有银行升级版定期存款,到期利息分别为:三个月400元、六个月1000元、一年期2200元、两年期4800元、三年期9300元、五年期16000元;邮储银行一年期利息为2300元。

看完这组数据是不是更焦虑了?20万存一年普通定期,利息还不够给孩子报个兴趣班,这就是现实。那问题来了,年底很多中小银行都开始涨息揽储了,咱们要不要跟风去中小银行存?该怎么选才不踩坑?

二、年底中小银行“涨息抢钱”,该怎么选才靠谱?

面对中小银行的高息诱惑,谁都难免心动,但咱可不能脑子一热就冲。给大家整理了4个大白话建议,照着选至少能避开大部分坑:

1、 先看“牌照”再看利息!别管利息多高,首先得确认这家银行是正规的,有银保监会颁发的金融牌照。可以直接在银保监会官网查,没有牌照的“银行”都是假的,本金放进去大概率要不回来。毕竟咱是来存钱的2026年手头几十万存款咋理财?存银行利率低,别碰P2P等,不是来赌运气的,安全永远是第一位的,对吧?

2、 认准“存款保险”标识!正规银行都会参加存款保险,50万以内的存款是保本保息的,就算银行出问题,也能全额赔付。存钱前一定要看网点有没有存款保险标识,或者直接问工作人员。别觉得“银行不会倒闭”,真遇到了,没这个保障哭都来不及。

3、 别被“高息”绑死资金!有些中小银行的高息存款,要求存期特别长,或者提前支取只能按活期计息。咱得想清楚,这笔钱是不是短期内用不上?如果突然要用钱,提前支取损失一大半利息p2p理财2026收益排行榜,这不就白忙活了?优先选存期灵活、提前支取能按实际存期计息的产品。

4、 就近选网点,别贪远!很多小银行的高息产品只在特定地区发售,或者网点特别少。存钱的时候觉得无所谓,真要办个业务、出点问题要沟通,跑大老远太折腾。优先选家附近有网点、服务口碑还不错的,后续省心太多。

选对银行能稍微多赚点利息,但千万别想着靠存款发家。有人觉得存款利息太低,就把目光投向了高息理财,这里我必须泼盆冷水:这年头,高息理财的坑比路边的坑还多!

三、别贪高息理财!这3个坑一定要避开

是不是经常刷到“年化8%+,保本保息”的理财广告?是不是觉得存银行利息低,不如搏一把高息?听我的,别冲动!这3个大白话提醒记牢了:

1、 凡是说“保本保息”的高息理财,基本都是坑!资管新规之后,正规理财早就打破刚性兑付了,没有任何理财产品能保证“保本保息”。那些敢这么说的,要么是非法集资,要么是违规宣传,你盯着人家的高息,人家盯着你的本金,最后很可能血本无归。

2、 别被“亮眼收益”骗了!很多理财会把“成立以来最高年化”挂在首页,看着特别诱人,但点进去才发现近一个月收益可能只有1%多。这就是玩文字游戏,用偶尔的高收益吸引你,实际收益根本达不到预期。买之前一定要看近3个月、6个月的实际收益,别被“幸存者偏差”忽悠了。

3、 看不懂的理财别碰!有些理财包装得特别复杂,又是“固收+”又是“结构性存款”,一堆专业术语让人头晕。别不好意思问,要是工作人员讲半天你还听不懂,说明这产品不适合你。毕竟是自己的血汗钱,没必要为了一点可能的高收益,去冒看不懂的风险,你说对吧?

其实说到底,2026年的存款市场,拼的不是谁能赚多少高息,而是谁能守住自己的本金。利率低确实让人闹心,但比起亏损本金的风险,这点“少赚”反而更踏实。手里有几十万存款,不用急着焦虑,也不用盲目跟风理财。优先把钱放在正规银行的存款里,留足应急资金,剩下的再根据自己的风险承受能力,选点简单易懂的低风险产品。这年头,能安安稳稳守住本金,不被骗、不亏损,就已经赢过很多人了。毕竟,稳稳的幸福,比什么都重要,你说是不是这个理儿?