配资炒股

配资炒股 <配资炒股>2026年定期存款选约定转存还是自动转存?收益差别大揭秘

在居民储蓄意愿持续走高的2026年,定期存款依旧是普通家庭最信赖的保本理财方式。不少储户前往银行办理存款时,往往按照工作人员指引完成流程,默认勾选系统选项,最终到手利息与预期存在差距。

行业内长期存在一个实用技巧:办理定期存款时,在单据或口头申请中多加约定二字,选择约定转存,而非系统默认的自动转存,同等本金与存期下,利息收益可明显提升,大额资金甚至能多出数千元。本文结合银保监会与各大银行2026年公开规则,用真实数据拆解差异,帮助储户守住每一分收益。

一、核心真相:约定转存与自动转存,一字之差收益天差地别

自动转存是银行定期存款的默认服务,存款到期后,系统自动将本息按原存期续存。该模式主打便捷,无需储户再次到店操作,适合长期不打理资金的人群。

约定转存需要储户在开户时主动提出,与银行书面确认续存规则,包括存期选择、利率执行标准等,属于储户主动主导的存款模式。

2026年国内商业银行公开执行规则显示,两者核心区别集中在三点:

1. 利率执行标准不同

自动转存仅按转存当日银行最低挂牌基准利率计息,不参与网点专属优惠、新客福利、大额上浮政策。约定转存可按当期银行正常执行利率计息,满足条件还能享受上浮额度,利率差距普遍在0.1%-0.35%。

2. 存期灵活性不同

自动转存严格沿用首期存期,三年期到期自动续存三年,无法调整。约定转存可根据市场利率变化,自由切换存期,利率下行时缩短周期,利率上行时锁定长期。

3. 权益适配不同

自动转存资金不被视为新增存款,难以享受积分、礼品、费率减免等配套福利。约定转存资金按新增资金认定,部分银行会提供相应增值服务。

以20万本金存三年期为例,国有大行普通定期利率约1.25%,约定转存可执行上浮后1.55%,三年总利息相差1800元;若为城商行,利率差距扩大至0.4%,总利息差额超2400元,资金规模越大,收益差距越明显。

二、2026年银行存款利率全景:不同机构差距清晰可见

为让储户更直观理解收益差异,整理2026年3月主流机构公开挂牌利率,信息来源于银行官网与线下网点公示,无虚构数据。

• 国有六大行:1年期0.95%-1.0%,2年期1.05%-1.1%,3年期1.25%-1.35%,5年期1.30%-1.40%

• 全国性股份制银行:1年期1.1%-1.3%,2年期1.4%-1.6%,3年期1.6%-1.85%,5年期1.7%-1.9%

• 城商行与农商行:1年期1.3%-1.5%,2年期1.6%-1.8%,3年期1.9%-2.1%,5年期2.0%-2.2%

大额存单利率普遍高于普通定期,起存金额20万元,3年期利率多在1.8%-2.2%,搭配约定转存,收益优势进一步放大。20万存3年期大额存单,总利息较普通定期多出2000-3000元,完全符合利息多拿好几千的实际情况。

三、实操指南:办理约定转存的全流程与注意事项

(一)线下网点办理

1. 取号后告知工作人员办理定期存款,并明确要求约定转存

2. 确认存款本金、存期、首期利率

3. 在单据转存选项中勾选约定转存,指定续存存期

4. 核对凭证信息,签字确认,留存回单

(二)手机银行办理

1. 进入存款产品页面,选择整存整取

2. 填写金额与存期,在转存方式栏手动切换为约定转存

3. 确认利率与续存规则,完成人脸识别与支付

4. 保存电子回单,便于后续查询

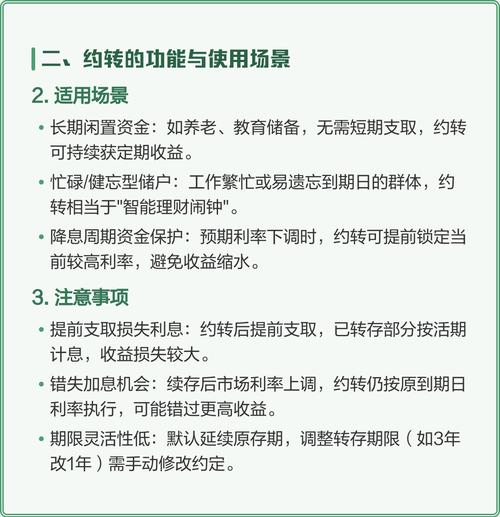

(三)关键注意事项

1. 约定转存需主动申请,银行不会默认开通,这是多数储户错过高息的主要原因

2. 转存利率以到期当日银行执行利率为准,非首期利率,储户可关注利率走势调整存期

3. 提前支取规则与普通定期一致,靠档计息或按活期计息,以银行条款为准

4. 该功能为银行正规服务,无额外费用,不影响存款保险保障,50万元以内本息全额赔付

四、进阶搭配:大额+约定,收益最大化的合规组合

2026年存款市场中,大额存单+约定转存是稳健型储户的最优组合2026年一年期贷款基准利率,适合20万元以上闲置资金。

大额存单本身利率高于普通定期,加上约定转存可享受当期最优利率,避免自动转存的低息陷阱。同时,多数大额存单支持可转让功能,急用钱时可通过转让变现,减少利息损失。

举一个真实测算案例:50万元本金,选择3年期城商行大额存单,约定转存执行利率2.1%2026年定期存款选约定转存还是自动转存?收益差别大揭秘,总利息31500元;若默认自动转存,利率仅1.7%,总利息25500元,两者相差6000元,足够覆盖家庭数月日常开支。

对于小额资金,可选择中小银行定期存款搭配约定转存,利率高于国有大行,安全性同样受存款保险保护,适合1万-20万元资金配置。

五、常见误区澄清,避免储户踩坑

1. 误区:约定转存是银行内部特权,普通人无法办理

真相:约定转存是监管允许的标准化服务,所有个人储户均可免费办理,无身份与资金门槛限制

2. 误区:约定转存利率一定高于首期利率

真相:利率随市场波动,转存利率可能高于或低于首期,储户可通过灵活调整存期规避风险

3. 误区:第三方渠道可办理更高利息的约定转存

真相:所有存款业务需通过银行官方渠道办理,第三方代存存在资金安全与合规风险

4. 误区:约定转存会限制资金流动性

真相:约定转存存单可提前支取,规则与普通定期相同,仅收益按实际持有天数计算

六、不同储户存款方案推荐

1. 中老年储户:优先线下办理三年期定期+约定转存,锁定中长期收益,操作简单省心

2. 年轻储户:手机银行办理一年期定期+约定转存,兼顾收益与流动性,方便调整资金规划

3. 大额储户:20万元以上选择可转让大额存单+约定转存,收益与灵活性兼备

4. 分散储蓄:将资金分多笔存不同期限,均办理约定转存,应对利率波动与应急需求

七、总结

定期存款加约定二字,并非银行刻意隐瞒的内幕,而是储户容易忽略的正规权益。在利率市场化的2026年,主动选择约定转存,既能守住保本底线,又能最大化利息收益,大额资金轻松多赚数千元。

储户无需追求复杂理财方式,只需在办理存款时多一句沟通、多一次勾选,就能用合规方式提升家庭财产性收入。记住核心要点:拒绝默认自动转存,主动申请约定转存,结合自身资金情况选择存期与产品,安全与收益可兼得。

你在办理定期存款时,是否遇到过自动转存利息偏低的情况?欢迎在评论区分享你的存款技巧,也可关注本账号,持续获取2026年民生金融与存款政策实用解读。

免责申明

本文仅为2026年银行公开存款规则科普与操作参考,不构成投资建议、储蓄决策指导及其他专业建议。具体利率、产品规则以办理当日银行网点与官方APP公示为准,据此操作产生的收益差异及风险需自行承担。以上纯属民生科普,写文不易,不喜勿喷,谢谢大家。