配资炒股

配资炒股 <配资炒股>利率走低背景下,如何理财才能实现资产稳健增值?

在利率持续走低、消费选择日益增多的背景下,简单的存款理财已无法满足现代人的财富管理需求。真正的理财之道,在于如何既能保障资金安全,又能抵御通胀侵蚀,还能通过精明规划实现资产的稳健增值。接下来,我们将分享一些经过市场考验的实战策略,助您高效管理资金,夯实财富基础。

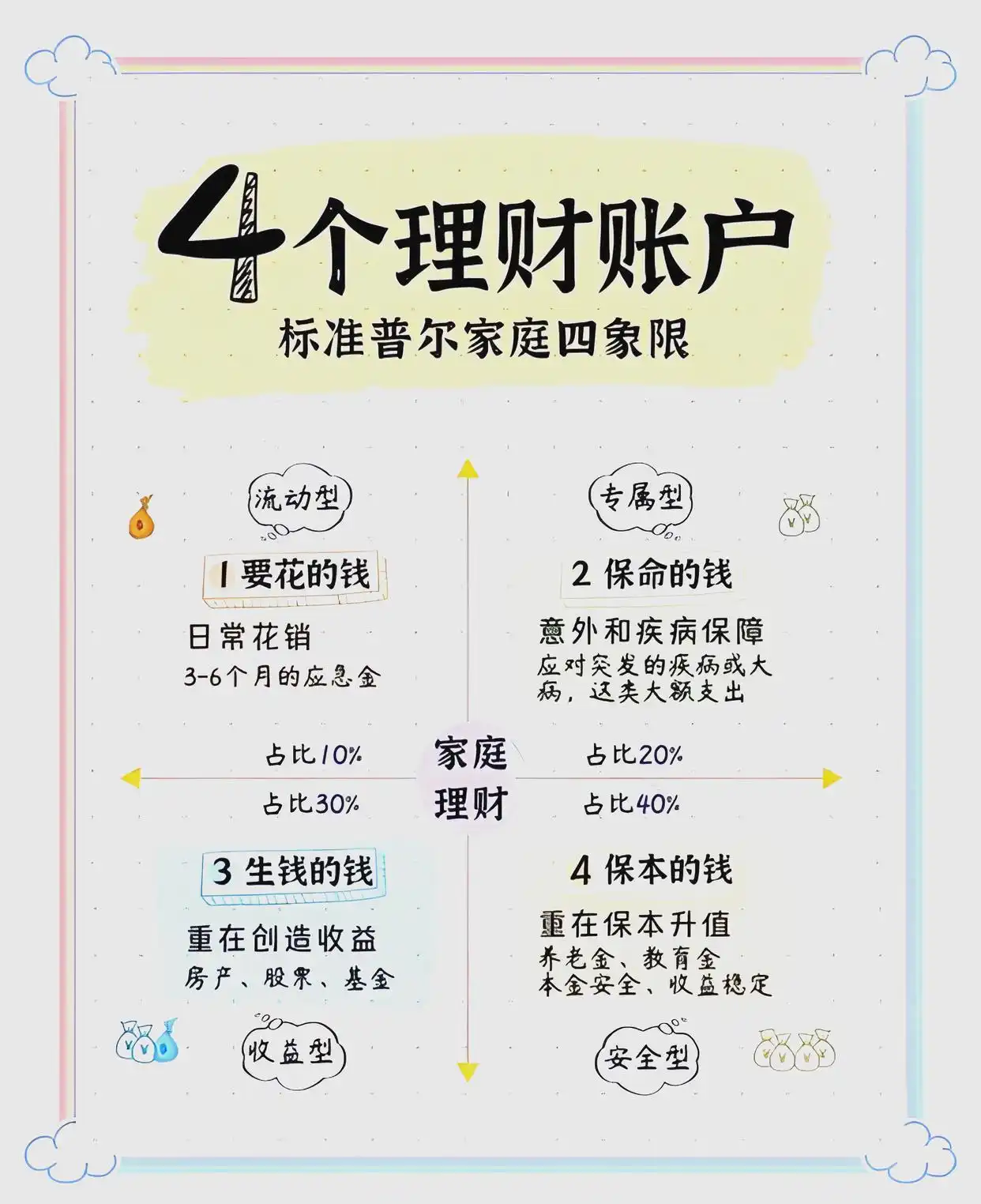

01一、理财基础稳固

理财的关键在于平衡流动性、安全性和收益性。经过全球众多稳健家庭验证的“四象限资金分配法则”,为我们提供了清晰的资金划分指南:

在实际操作中,可以根据自身情况灵活调整这四个板块的比例。例如,年轻家庭可能更愿意将进取类资金的比例提升至40%,而风险厌恶型投资者则可能选择降低至20%。但重要的是保持这四个功能板块的完整性,以确保理财的全面性和稳健性。

02二、提升储蓄效率

许多人面临的问题并非收入不足,而是缺乏有效的储蓄策略。在当今时代,高效存钱的关键在于将储蓄提升至“首要任务”的地位,实现“从被动节流到主动储蓄”的转变。

构建自动化储蓄机制

摆脱“月末存钱”的陈旧习惯,推荐在工资到账后立即通过银行自动转账功能,将30%的收入转入一个不与支付平台绑定的专用账户,20%的资金划入投资账户,仅将剩余50%用于日常开支。这种“先储蓄,后消费”的方式,能够在起始阶段就有效抑制冲动购买行为,甚至有人凭借此法在一年内积累了过去三年的存款。

实施“专户管理”

建议开设一个独立的电子账户,专门用于存放副业收入。确保100%的资金都转入该账户,并严禁用于日常消费。一旦账户资金达到1万元,即可考虑购买7天期的国债逆回购或R2级固收+理财产品,让闲置资金在无人干预的情况下自动增值。这种方法能够有效防止“意外之财”被随意挥霍,轻松实现每年攒下3-5万元的目标。

灵活运用定额储蓄策略

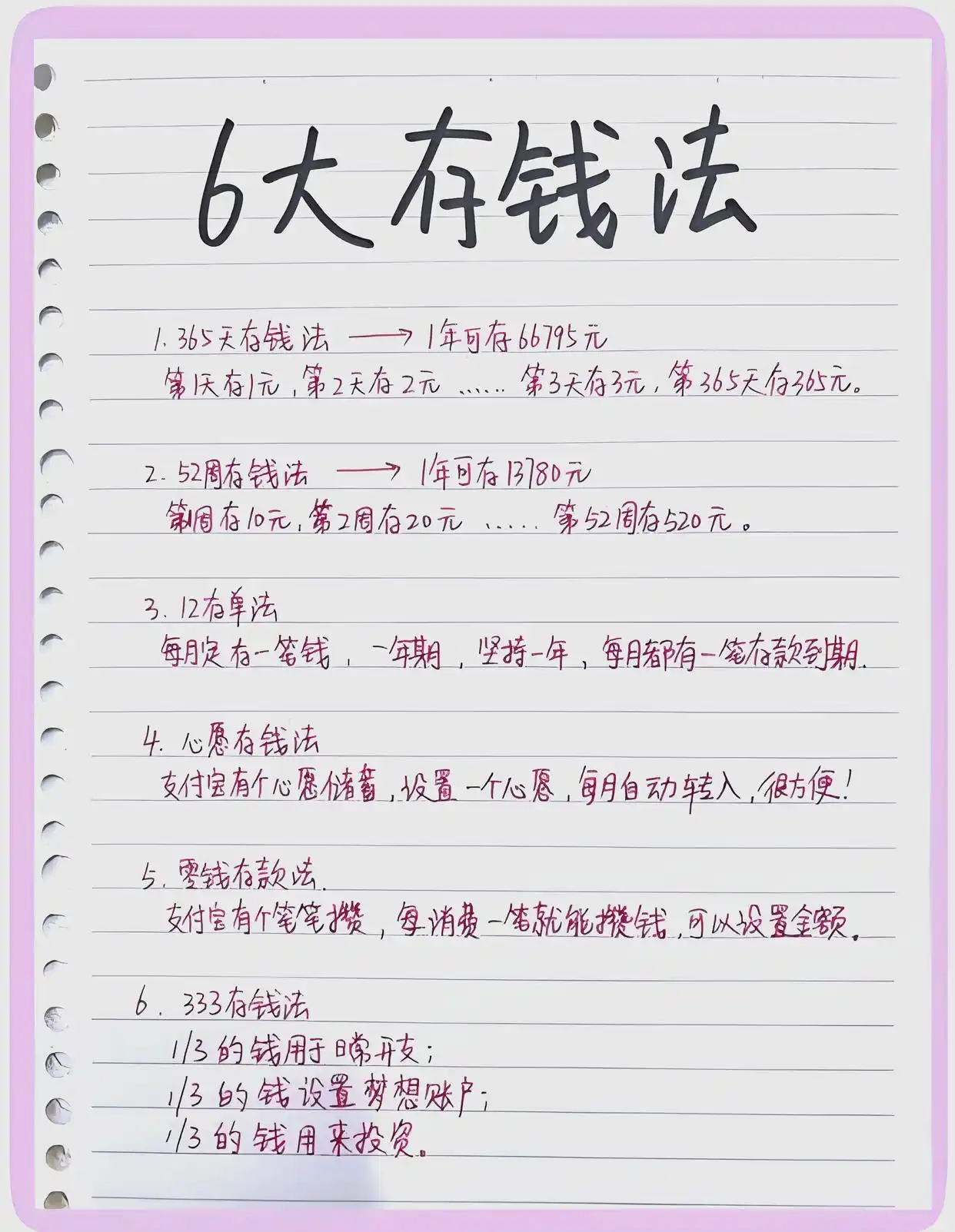

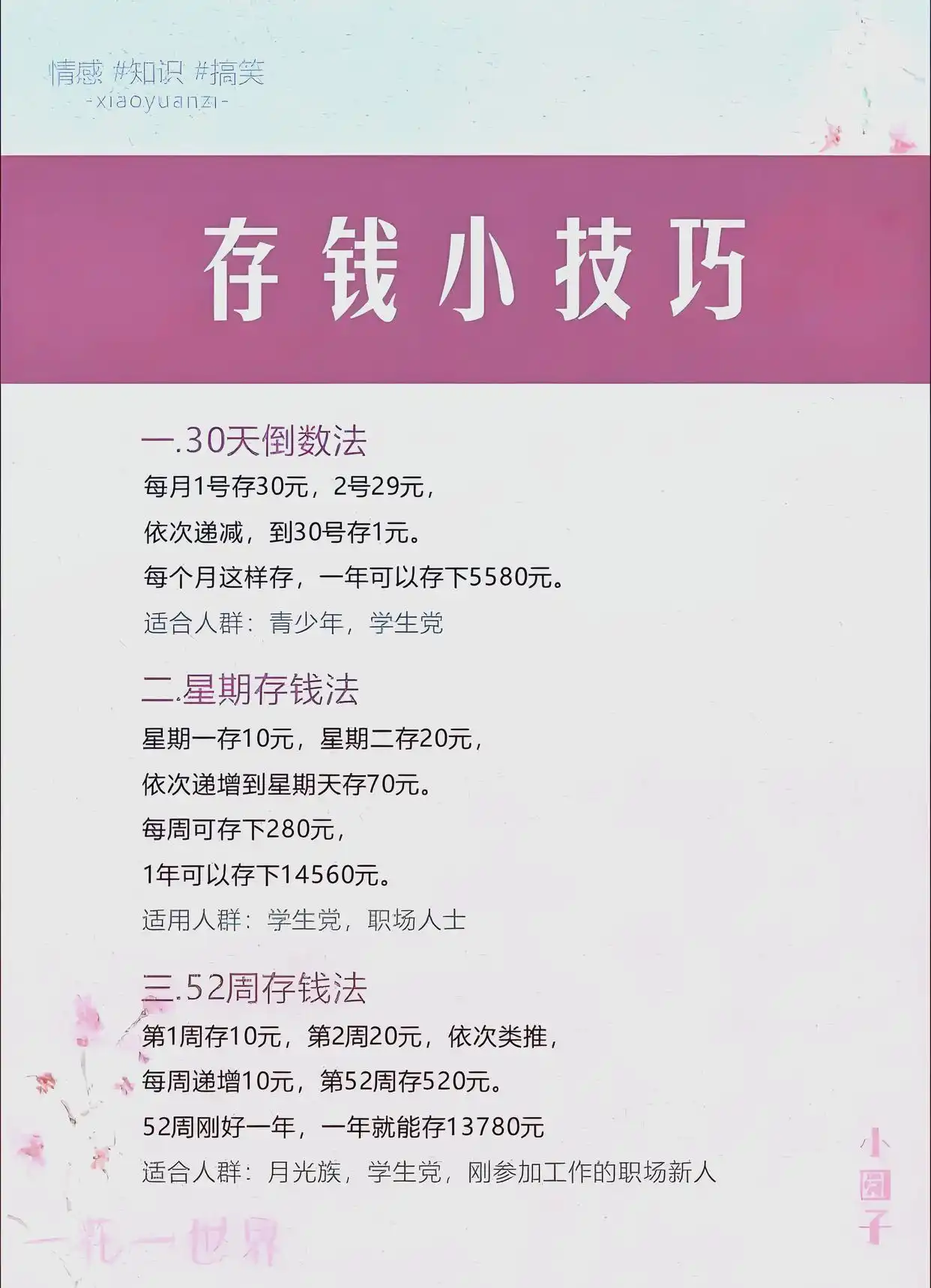

根据个人的生活节奏来挑选合适的储蓄方案。对于那些常常月光的族群,推荐采用“月固定存钱法”,即在每月发薪日存入500元,这样一年下来就能轻松积累6000元。而对于那些时间相对充裕的朋友们,可以选择尝试“52周存钱法”宜人贷怎么理财,它要求从每周存入10元逐渐递增至120元,遵循这样的节奏,一年下来能存下12790元。

03三、财富增值策略

在存款利率不断下行的背景下,单一的储蓄方式难以抵御通胀的影响。因此,需要采用“分层配置+工具组合”的策略,以实现收益的最大化。这种策略旨在通过多元化的投资组合,分散风险并提高整体收益。

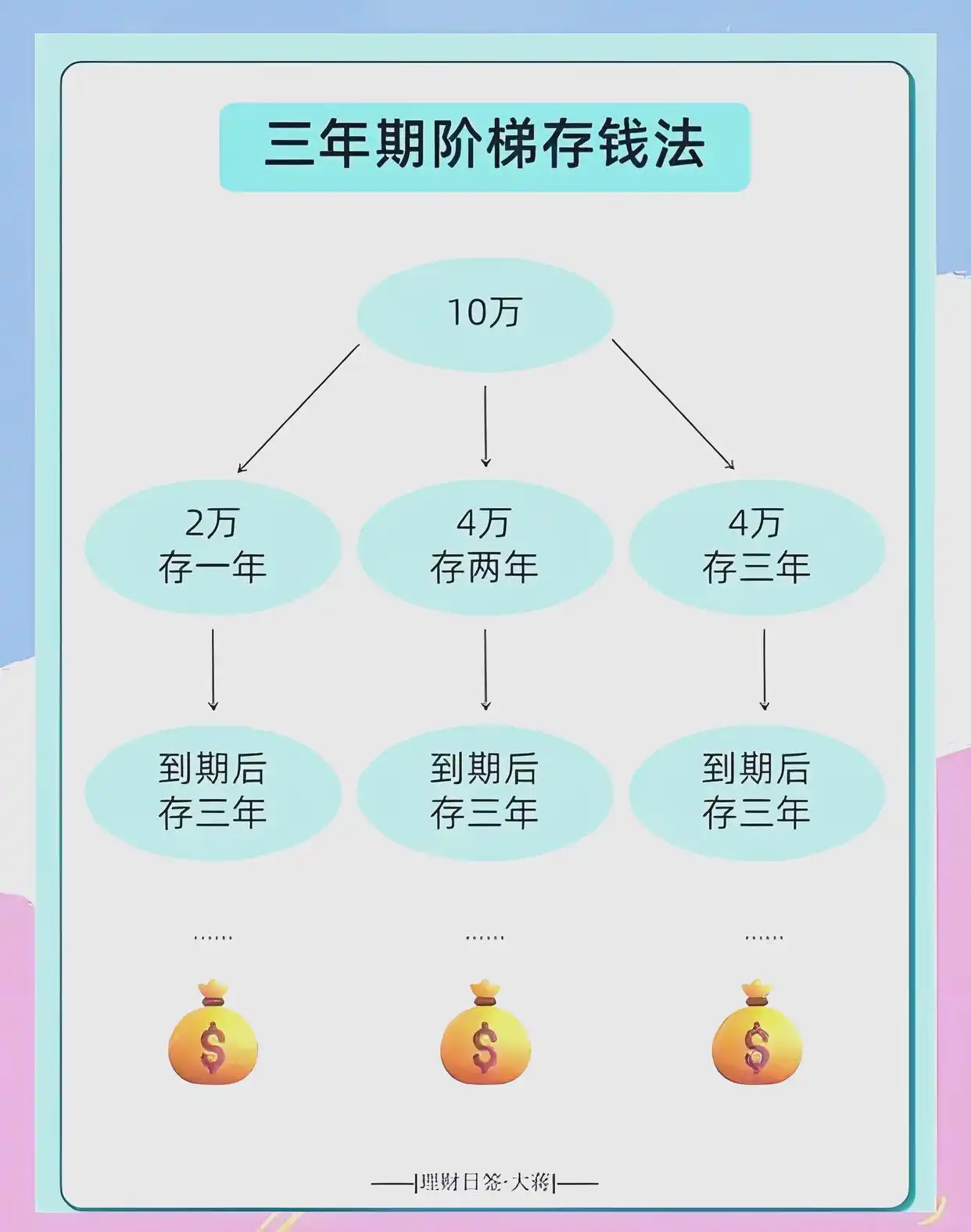

阶梯储蓄法

将存款分为三份,分别存入1年、2年、3年的定期产品。当其中一份到期后,自动转存为3年期的产品,从而形成了一个“利率缓冲带”。以每月存入5000元为例,这样在3年后,您将每月都有到期存款,利息稳定增加,同时还能灵活应对资金需求。此外,密切关注银行季末和年末的存款优惠活动,往往能发现更高利率的存款产品。

资金配置与产品选择

对于短期闲钱(即1年以内的资金),推荐选择货币基金或短期债券基金,它们的流动性如同活期存款,但收益更为可观。对于中期资金(1至3年的资金),考虑配置“固收+”基金或3年期的国债,这些产品的波动较小,同时收益率远高于活期存款。而对于长期资金(5年及以上的资金),建议使用20%至30%的资金来购买增额终身寿险,这样可以锁定未来30年的收益,并有效抵御利率持续下行的风险。

构建低风险“钱生钱”工具组合

对于保守型投资者,推荐采用“金字塔存钱法”:将资金由少到多划分为不同份额,分别存入定期,这样在需要资金时,可以优先支取小份额,从而减少对其他存款利息的影响。同时,结合国债逆回购等短期工具,让节假日期间的闲置资金也能获得收益。

04四、规划与风险控制

理财的本质在于优化资源配置,实现资产的最大化增值。然而,仅仅追求高收益是不够的,合理的节流与严密的风险控制同样不可或缺。通过优化资源配置、风险防控和智能工具节流,提高资金使用效率并确保稳健增值。

运用智能工具节流

通过AI记账应用利率走低背景下,如何理财才能实现资产稳健增值?,我们可以自动分析日常支出,从而识别那些隐性的“拿铁因子”,例如每天20元的咖啡消费,累积起来一年竟会高达7300元。针对这类高频小额消费,我们可以考虑采用预付卡或数字信封等方式设置月限额,以防止超支。此外,对于家庭日常刚需消费,转向社区团购或临期折扣店,每年节省5000至1万元的开支完全有可能。

构建消费决策模型

在购买非必需品时,我们可以通过计算“价格=多少小时劳动”来建立消费等式。例如,购买一部8000元的手机,如果日薪为1000元,那么这部手机就相当于8天的劳动价值。这样的计算有助于我们更加理性地看待消费,有效避免冲动购买。同时,我们还需要区分“增值消费”与“无效消费”,对能够带来回报的学技能开支可以大方投入,而对于重复的订阅服务等则应及时取消,以实现更加明智的消费。

谨慎投资

在投资过程中,我们必须时刻警惕高收益背后的潜在风险。遵循“收益率超过6%需谨慎核查”的原则,避免陷入诈骗陷阱。建议初学者先用少量资金尝试新项目,同时将核心资金投入到低风险领域。此外,定期复盘收支状况和投资表现,灵活调整资产配置,以应对市场波动。

2025年,存款理财的逻辑已发生深刻变革。过去,人们往往通过缩减生活开支来积累财富,如今,更强调通过精心设计的制度来稳健增收。让资金适度流动而非闲置贬值,已成为新的理财理念。通过建立自动化储蓄机制,运用“四分法”合理配置资金,并借助高效工具严格控制支出,理财活动将逐渐从一种“艰难坚持”转变为“日常习惯”。随着存款的稳步增长,我们收获的不仅仅是数字上的提升,更是抵御风险能力的增强和选择权力的拓展。