配资炒股

配资炒股 <配资炒股>2026年中国资金信托业:分化与重构的黄金机遇

一、行业转型阵痛:从“规模扩张”到“质量优先”的范式切换

中国资金信托行业正经历一场深刻的转型阵痛。过去十年,行业以通道业务和非标融资为核心驱动,规模快速扩张但质量参差不齐。随着监管框架重构与市场环境变化,行业逐步告别“影子银行”角色,转向以资产管理、资产服务、公益慈善为核心的本源业务。这一转变既是监管驱动的结果,也是市场需求的自然演进。

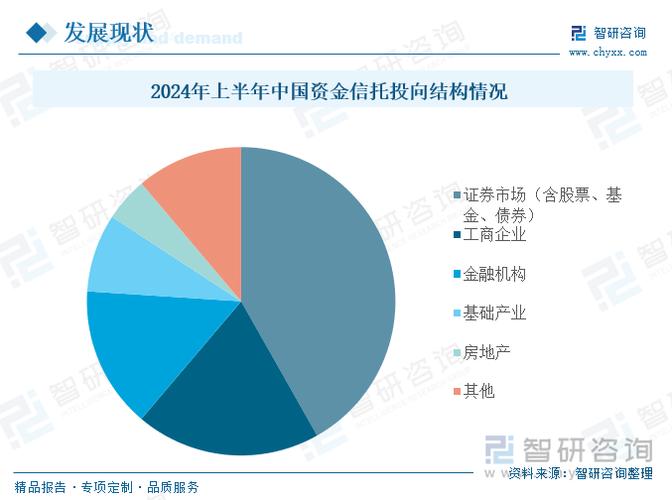

根据中研普华产业研究院发布的《2026-2030年中国资金信托行业竞争格局及发展趋势预测报告》,截至2025年末,行业非标资产占比已压缩至三成以下,标品信托规模占比突破四成五,证券市场投资规模同比提升显著。这一结构调整标志着行业正式迈入规范化、净值化发展的新阶段。转型过程中,传统业务路径依赖与标准化产品能力不足的矛盾凸显,行业整体利润增速放缓,但资产质量与服务附加值显著提升,为长期可持续发展奠定基础。

二、竞争格局分化:头部集中化与差异化突围并行

未来五年,行业将呈现“头部集中化”与“差异化竞争”并行的格局。头部机构凭借资本实力、投研能力与品牌优势,在标品信托、跨境资产管理等领域快速布局,形成“强者恒强”的马太效应。这些机构通过构建全产业链服务体系,整合财富管理、资产配置、投行业务等多元能力,满足高净值客户与机构投资者的综合需求。例如,部分头部机构已初步建成覆盖宏观研究、大类资产配置、行业比较的完整投研体系,能够提供从单一产品到综合解决方案的全方位服务。

中小机构则面临更大的转型压力,需通过差异化定位寻找突破口。部分机构聚焦区域经济,依托地方产业资源开展普惠金融、绿色信托等特色业务;另有机构深耕细分领域,如艺术品信托、知识产权证券化等小众市场,以“小而美”的模式避开正面竞争。这种分化既是市场竞争的必然结果,也为行业生态的多元化发展注入了活力。中研普华产业研究院《2026-2030年中国资金信托行业竞争格局及发展趋势预测报告》指出,差异化竞争将成为中小机构生存发展的核心策略,而资源整合能力与专业服务能力将是决定其竞争力的关键。

三、需求端升级:从“单一配置”到“综合解决方案”的跃迁

客户需求演变是推动行业转型的核心动力。高净值人群的资产配置需求已从单一的财富保值增值,转向涵盖财富传承、税务规划、风险隔离、社会责任等多维度的综合需求。根据中研普华产业研究院的观察,家族信托、慈善信托等服务型产品的需求快速增长,这类业务要求信托机构具备法律、税务、家族治理等跨领域专业能力,推动服务模式从“产品销售”向“解决方案定制”升级。例如,部分机构通过整合法律、税务、投资、教育等资源,为高净值客户提供一站式家族办公室服务,显著提升客户粘性。

机构投资者的需求则更强调合规性、透明度与系统对接能力。银行理财子公司、保险资金等长期资金成为信托产品的重要合作方,其对产品的风险收益特征、信息披露标准、系统对接能力等提出更高要求。例如,机构投资者更倾向于选择能够提供标准化、净值化产品,且具备强大投研支持与系统对接能力的信托机构作为合作伙伴。这种需求变化倒逼信托机构提升运营透明度与服务质量,推动行业向专业化、精细化方向发展。

四、产品创新方向:标品深化与服务生态化拓展

产品创新是行业转型的关键抓手。未来五年,资金信托产品的创新将呈现两大方向:一是标品信托的深化发展,二是服务信托的生态化拓展。

标品信托的深化体现在产品形态与投资策略的双重升级。产品形态上,从单一的债券型信托向权益型、混合型、衍生品型等多元化产品拓展;投资策略上,从被动跟踪指数向主动管理、量化投资、多资产配置等方向升级。例如,部分机构通过配置多只基金实现跨市场、跨资产类别的分散投资2026年中国资金信托业:分化与重构的黄金机遇,或参与基础设施公募REITs的发行与投资,为投资者提供稳定现金流与资产增值的双重收益。

服务信托的生态化拓展则体现在从单一服务向综合解决方案的升级。例如,家族信托不再局限于财富传承,而是通过整合法律、税务、投资、教育等资源,为高净值客户提供一站式家族办公室服务;资产证券化信托通过构建“资产创设-资产交易-资产服务”的全链条生态,为实体经济提供更高效的融资解决方案。这种生态化拓展不仅提升了信托产品的附加值,也增强了信托机构与客户之间的粘性。中研普华产业研究院《2026-2030年中国资金信托行业竞争格局及发展趋势预测报告》认为,服务信托将成为行业未来增长的新引擎,其年均复合增长率有望超过传统业务。

五、技术赋能与全球化布局:重塑行业竞争力

科技赋能与全球化布局将成为行业发展的两大核心趋势。大数据、人工智能、区块链等技术的应用,将推动信托机构在客户画像、投研支持、风险控制、运营优化等领域实现全面升级。例如,智能投顾系统可根据客户风险偏好与资产状况,自动生成个性化资产配置方案;区块链技术可强化信托资产的权属登记与流转透明度,降低操作风险;数字化平台可重构客户服务体验和内部运营效率,提升响应速度与服务精准度。

全球化布局则是行业拓展增长空间的重要路径。随着资本市场的开放与人民币国际化的推进,信托机构将面临更广阔的国际市场机遇。一方面,通过海外建厂、技术授权等方式银行黄金理财产品,可规避贸易壁垒,快速响应国际市场需求;另一方面,通过参与国际规则制定、输出中国标准与解决方案,可提升全球话语权,构建国际竞争优势。例如,部分机构已在东南亚、中东等新兴市场布局,通过本地化运营与定制化服务,快速占领市场份额。

六、未来展望:构建可持续商业模式,实现高质量发展

展望2026至2030年,中国资金信托行业将在严监管与市场化机制并行的环境中稳步前行。行业整体管理规模增速可能放缓,但资产质量与服务附加值将显著提升,标品信托占比有望过半,服务信托成为新的增长引擎。绿色金融、养老金融等国家战略相关领域也将催生新的业务机会,推动资金流向可持续发展领域。

投资者结构将持续优化,专业机构占比提升,推动行业向专业化、精细化、差异化方向发展。具备综合服务能力、科技实力和合规管理水平的信托公司将获得更大发展空间,而中小机构则面临转型或整合压力。总体来看,资金信托行业正迈向功能重塑与价值重构的新阶段,未来五年将是其构建可持续商业模式、实现高质量发展的关键窗口期。

深度洞察行业趋势,把握转型先机

如果您希望深入了解资金信托行业的最新动态与未来趋势,获取更具针对性的战略建议,欢迎点击《2026-2030年中国资金信托行业竞争格局及发展趋势预测报告》!