配资炒股

配资炒股 <配资炒股>鸡蛋现货等待方向,期货正套持有:农产品板块最新行情分析

===农产品(行情,咨询)板块分析===

鸡蛋现货等待方向 期货正套持有

周二午后拉升,收盘成交约11.7万手,持仓小幅增加。收于4512元/500千克,涨37元/500千克,增仓4290手。9-1价差报322,涨23。

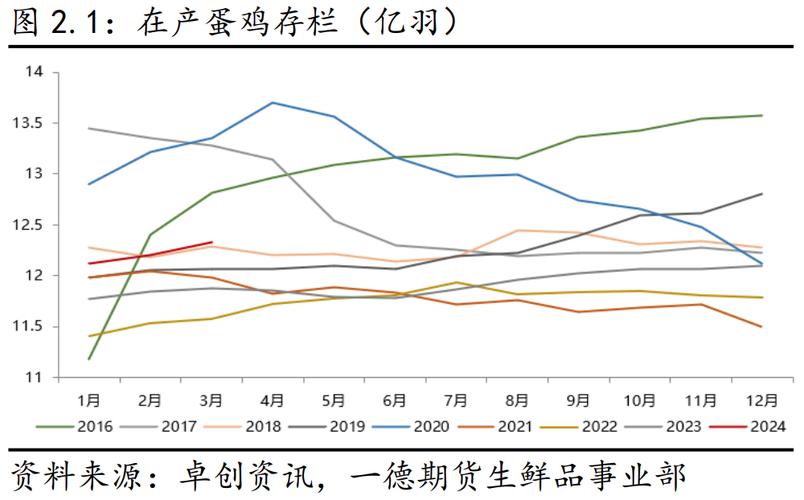

5月6日现货市场报价,北京3.4元持平,黑山3.2元持平,黑龙江、吉林稳为主,莱阳3.35元持平,上海3.49元持平鸡蛋现货等待方向,期货正套持有:农产品板块最新行情分析,广州3.6元持平,浠水3.36元持平。据某现货商称市场节后回补节前跌幅,且走货加快,有继续反弹之势,或者说至少短期不会回落,有望刺激期货。淘汰鸡方面,淘鸡价格随蛋价小幅回落,存栏结构良好,有400多日龄鸡开淘现象。补栏情况,去年9月至今年1月大幅增加,2月开始有所回落,3、4月补栏依然良好,9月基本面逐渐明了,后市难言乐观。

周二鸡蛋1509午后拉升,虽然上涨但还在区间内震荡,图形比较乱,技术上看不出什么端倪,期货将持续震荡,现货上没有什么新鲜情况,依旧是不温不火,期货单边短线操作也难有空间,继续推荐正套操作,300价差9-1正套继续持有,短线350-400即可出场。

===化工品板块分析===

原油上涨带动PTA短期仍震荡偏强

行情回顾:昨探底回升,跌0.26%,夜盘高开高走。美原油涨2.49%至60.40,布伦特原油涨1.61%至67.52美元。美元指数跌0.35%至95.111.

装置方面:逸盛大化225万吨装置已经重启。翔鹭450万吨PTA装置仍处于停车状态。天津石化34万吨5月存重启计划。台化兴业120万吨4月28日升温重启。扬子石化65万吨装置因EO装置爆炸停车。宁波三菱70万吨计划五月中旬检修。汉邦60万吨五月中旬存在检修计划。珠海BP125万吨装置4月21日短暂停车,于4月23日逐步升温重启中,目前已正常开车。三房巷(行情,咨询)海伦石化两套120万吨/年装置先前稳定在8-9成,但有消息称因空压机装置故障,暂停60万吨,工厂人士表示暂未有较大影响。

现货市场:昨PX亚洲涨3美元和2美元至954.5-955.5韩国和976.0-977.0中国。现货市场成交重心大致持稳,现货市场有报盘为09期价-180元/吨自提,5200元/吨送到,主流供应商报盘在5300元/吨自提,现货成交在5120元/吨-5200元/吨自提,5190元/吨送到,仓单成交在5170元/吨、5230元/吨。美金货市场表现清淡,美金船货暂未闻实际报盘,零星供应商背景递盘在750美元/吨,未听闻成交。PTA一日游供应商报盘维持770美元/吨左右,暂未听闻成交。下游高价抵触情绪不减,切片市场交投维持刚需,半光切片成交多在7350元/吨附近,有光切片成交参考7350-7400元/吨,低端商谈略有听闻。江浙涤纶长丝市场观望氛围依旧较浓。经过昨日密集调整之后,盛泽、桐乡、太仓、无锡等地区多数聚酯企业选择平报,同时荣盛、佳宝等少部分厂家POY或FDY报价下调100-200元/吨。直纺涤纶短纤企业出货仍存优惠,江浙半光本白1.4D主流成交在7850-7950元/吨出厂,福建地区在7850-7900元/吨短途送到,山东地区民营货源在8000元/吨附近,国企货源偏高百元。

操作建议:昨探底回升,多头有获利了结迹象,夜盘在原油上涨支撑下高开震荡。供给端,近期开工回升至68%。需求端,聚酯开工增加至84.7%,织造开工目前为80%,成本端,PX折合PTA成本5320元(600加工费)。目前PTA动态加工费480元,大厂处于盈亏平衡附近,目前PTA供需偏紧状态有所缓解,处于微幅去库存阶段,下游需求维持刚性,产销较之前有所回落,出现抵触情绪,供需面偏中性略空。成本面原油处于反弹趋势,支撑PTA价格。日内短线PTA维持震荡偏强思路,中线操作上继续维持偏多思路,但需注意节奏,可在区间下沿5200-5230一带阶梯加仓试多,套利等待91平水附近空9多1,关注PTA后期开工情况,关注5500-5550一带压力一德研究院

. ===金属品板块分析===

美元计价资产普跌 商品反弹金银小涨

行情回顾

隔夜纽约COMEX-6月份交割的黄金期货报收于1192.5美元/盎司,较前一交易日上涨0.48%,最低1184.9美元/盎司,最高1199.3 美元/盎司。隔夜纽约COMEX-7月份交割的白银期货报收于16.50美元/盎司,较前一交易日上涨0.84%。

至周三连续交易时段收盘,上海黄金期货主力合约最高价240.65元/克,最低价239.00元/克,报收于239.25元/克,上涨0.23%。上期所白银期货上市主力合约报收于3606元/千克,上涨0.11%,最低3596元/千克,最高3626元/千克,成交略减至逾58万手。持仓增加3968手,至手。

美元指数报收于95.12点,较前一交易日下跌0.32%。欧元美元报收于1.1186,较前一交易日上涨0.32%。

纽约商品交易所6月交货的轻质原油期货价格大涨2.97%,报收于每桶60.68美元。

欧美股市全线下跌。道琼斯工业平均指数下跌142.20点,报收于17928.20点,跌幅为0.79%;纳斯达克综合指数下跌77.60点,报收于4939.33点,跌幅为1.55%;标准普尔500指数下跌25.02点,报收于2089.46点,跌幅为1.18%;德国DAX 30指数大跌2.51%,收报11327.68点;法国CAC 40指数大跌2.12%,收报4974.07点;英国伦敦金融时报指数下跌0.84%,收报6927.58点。

市场要闻和经济数据

1、 美国3月贸易帐-514亿美元,赤字创2008年10月以来最大。

ETF持仓

截至5月5日,全球最大的黄金ETF--SPDR Gold Trust持仓量为741.75吨,与前一交易日持平。

操作建议

隔夜美经济数据喜忧参半,但美指、股市、债市均下跌,反应资金有抛售美元计价资产迹象。此外,商品普遍反弹带动贵金属小幅走高。盘面上,暂无迹象表明资金趋势性抛售美元资产行为,因而难对金银形成趋势性影响。策略上,持有前期空单两成,暂不加仓,等待盘面出现明显信号。

现货需求疲弱 沪铜短线参与

周二LME 三个月期铜小幅上涨,LmeS_铜3 开于6392点,最高6481点,最低6350点,成交21311手,持仓35.9万手,报收于6429点。

周二晚间时段沪铜合约1507高开于45850 元/吨,开盘后冲高回落,收盘上涨

0.79%至46060元/吨。上海电解铜现货报价平水-升水90元/吨,平水铜成交价格45750元/吨-45920元/吨,升水铜成交价格45800元/吨-45980元/吨。

经济数据方面:

1. 美国4月ISM非制造业指数57.8,高于预期的56.2,3月为56.5。

2. 美国3月贸易逆差创六年新高,黄金涨,美元跌。

3. 欧盟上调2015年GDP增速预期,称希腊退欧“不予考虑”。

4. 希腊两大债权人IMF和欧盟委员会存分歧,希腊未达协议致股债重挫。

5. 嘉能可首季铜产量减少9%。

库存方面,LME铜库存增加1700至吨;上海期货交易所铜周库存减少22550吨至吨。

操作建议,美元回落,原油涨幅明显。沪铜压力维持47000一线。现货市场,国内现货小幅升水,下游有畏高心理。近期现货市场供大于求,旺季行至末端。策略上,短线参与或观望。07合约压力46500,支撑45800。

美元指数回落 外强内弱

美元指数持续回落,油价触及内年最高水平,隔夜伦锌大幅上扬,触及2400关口。近期应多关注伦锌持仓,若持续下降,则本轮伦锌的拉涨行情或将终结。短期呈现外强内弱格局,策略上,关注沪锌17500压力,短线多单盈利兑现。

周二LME锌价报2397美元/吨,上涨2.09%;LME铅价报收2157美元/吨,上涨1.79%。截至夜盘收盘,沪锌1507合约报收于17405元/吨,上涨1.72%;沪铅主力1507合约报收于13940元/吨,上涨0.98%。

经济基本面,美国4月ISM非制造业指数57.8,预期56.2,3月为56.5,表明美国4月非制造业扩张速度较前月加速,连续第63个月扩张。美国商务部经济分析局公布的数据显示,美国3月贸易帐逆差创2008年以来新高,环比增幅43.1%更是创下18年新高。贸易逆差扩大主要受进 口大幅增长影响,数据大幅不及预期意味着美国一季度GDP或遭下修。美元指数刷新日内新低。

库存方面,周二LME锌库存减少2475吨至吨;LME铅库存减少1325吨至吨。隔周上海期货交易所锌库存增加8236吨至吨;上海期货交易所铅库存减少781吨至46237吨。

策略上,关注沪锌17500压力,短线多单盈利兑现。

后退是为了助跑 回调是给机会补仓

消息面,国内方面,近期新华网连发三文称调整有利于市场健康,大盘蓝筹股指仍低,当前沪深股市遭遇重创,投资者观望情绪渐浓;商务部表示在未来的一段时间中国外贸可能保持中低速增长,其原因在于消费驱动增长模式基本确立,消费率将在未来10年中突破50%。国际方面,欧盟将2015年欧元区GDP增速预期由1.3%上调至1.5%pta期货1509实时行情,2016年为1.9%,欧元区3月PPI环比上升0.2%,同比下降2.3%;美国3月贸易赤字514亿美元,创2008年10月以来最大。。

昨日沪深300指数收盘于4596.84,跌幅近4%,成交量有所回升;反应小盘股的中证500指数收盘于8199.34,跌幅3.66%;上证50指数收盘于3148.81,跌幅达3.76%,成交量有所回升。

持仓方面,昨日IF总持仓量较前一交易日增仓8273手至手,主力05合约持仓较前一交易日增仓10237手至手;IH总持仓为48367手,减仓1700手,主力05合约持仓为38274手,减仓2061手;IC总持仓增仓270手至21619手,主力合约减仓387手至15884手。

中金所公布的主力前20名会员持仓数据显示,昨日主力合约前20名多头增仓9462手至78640手,前20名空头增仓7266手至78072手,净空持仓为-568手,主力合约前20多头减仓1632手至30230手,前20空头减仓1242手至32079手,净空持仓1849手;主力合约前20多头增仓104手至13720手,前20空头增仓457手至11972手,净空持仓-1748手。当前市场回调临近,大幅下跌的情况下IF主力05合约净空持仓不增反减,说明市场分歧加剧。

走势分析,IF主力上涨动力明显减弱,创出4826.8后便承压下行,昨日开始下探20日均线,MACD死叉已现,回调临近,投资者需控制风险;然从长远看,这波牛市源于政策推动,当前经济承压,政策方向改变可能性极小,因此从长期看牛市逻辑不会改变。

操作上,关注主力合约20日均线的支撑中短期偏空思路为主。