配资炒股

配资炒股 <配资炒股>寒意席卷主动基金,ETF 基金高光时刻,基民该如何抉择?

原创 数据火锅 数据火锅引言

当寒意正在席卷主动基金之时,ETF基金却展现出高光时刻。

随着越来越多的基金经理无法打败ETF基金,“精选蓝愁”的暴跌给基民留下无法治愈的钻心之痛。

作为基民,是继续买主动基金,还是打不过就投降、转向ETF基金呢?

基民买基金图啥?

在金融市场上,有两种基本投资方式:

①主动投资:基民可以通过购买主动基金实现,其本质是由基金经理主观挑选优质的投资标的。

主动基金是指主动追求收益的基金。基民们把自己的钱交给基金经理这类职业投资人打理。基金经理会根据自身主观意志,通过研究宏观环境、行业情况和公司情况,来选择股票标的进行投资。由于基金经理需要花费大量的精力进行研究和选股,他们的薪酬也比较高,因此,主动基金会收取较高的管理费,在中国约1.2%~1.5%。

②被动投资:基民可以通过购买ETF基金实现,其本质是跟踪大盘指数。

ETF基金是指交易型开放式指数基金。它是一种指数投资工具,通过复制标的指数来构建跟踪指数变化的组合证券。以沪深300指数ETF基金为例,它的涨跌和沪深300指数完全一致。其原理是,该基金的个股持仓和沪深300指数的个股构成完全一致。比如,第一大重仓是贵州茅台,占6.1%,第二大重仓是宁德时代,占2.9%。因此,ETF基金只需要抄指数的作业,不需要基金经理来费尽心思地研究、选股,管理费率更低。

从2020年开始,越来越多的人开始热衷于买基金,把自己的钱交给基金经理们打理,希望这些职业投资人帮自己赚钱。

但事与愿违,根据清华大学金融科技研究院与蚂蚁财富联合发布的《2023年基民理财行为及投教偏好调研报告》,有77%的受访基民的投资收益未达预期。基金业协会数据也表明,截至2018年,自投资基金以来盈利的基民占比仅有41.2% ,投资盈利超30%的则更只有6.5%。

与此同时,基金公司的管理费照收不误,一些顶流基金经理让基民亏了几百亿,却仍收取几十亿的管理费。

最新的2023年,主动基金更是发行困难,发行份额创历史新低,往年常见的百亿基金爆款再也见不到。随着ETF的快速发展,基民的资金大量从主动权益基金流向被动指数基金,在市场下跌时,有大量资金进入ETF抄底。

为了更好地了解广大基民的投资行为转变,我们对多位不同职业不同年龄层的基民进行访谈,了解他们投资行为背后的动机,以及未解决的痛点。

基民的用户画像和投资需求

W男士本身就处于泛金融行业,接触金融知识的机会较多,但是这也并没有避免他在近几年的主动基金市场中“折戟沉沙”,因此开始关注ETF基金。

收益情况:2021年收益乐观,但2022年开始到现在损失惨重,但又不忍心赎回。

理财目标:起初能够承担一定风险,想获取超额收益(即投资组合回报率和市场收益率之差),但2022年严重亏损后想早日“解套”,购买一些低风险理财产品。目前只希望能够获得市场平均收益。

ETF看法:一直在关注ETF产品,但对ETF的收益来源、风险暴露、发展前景等还存在疑惑,不确定ETF未来能否成为市场主流。

L女士是非金融专业的在校学生,获取金融知识的途径主要是与同学交流和网络信息,最近开始赎回主动基金,买入ETF基金。

收益情况:已持有主动管理型基金一年,目前为负收益。

理财目标:偏好低风险的基金产品,要求基金收益率能够达到市场平均水平,但所购买的产品收益率低于对标的指数收益率。

ETF看法:已经在逐步赎回主动管理型基金,买入ETF产品。希望能够在市场上行时获取大盘收益,在市场下行最大化地分散风险。

C女士本身就处于资产管理行业,具有较强的理论金融知识基础,所以很早就开始部分配置ETF基金了,近几年也获得比主动基金更高的回报。

收益情况:同时持有主动管理型基金和某一行业ETF,目前ETF的累计收益更高。

理财目标:比较关注基金产品的收益风险比,以及与同类型、同行业基金过去表现的比较,希望能够控制风险,拥有更低的年化波动率和更低的最大回撤。

ETF看法:认为ETF发展前景光明,未来ETF的收益率会击败越来越多的主动管理型基金。

通过对8位基民的采访,我们发现大部分基民的理财目标是:

在获得市场收益的前提下尽可能地分散风险,例如获取全市场带来的β收益或某个行业的β收益。

α指的是投资标的相较于大盘的超额收益,投资收益率上限更高;

而β指的是大盘的收益率,投资风险更低。

我们也了解到,基民购买ETF基金的原因主要集中在以下几个方面:

受访的多位基民目前购买的产品均为重仓于不同行业的主动管理型基金,但他们的持有体验均不佳。

对于专业知识储备较少、市场认知较浅的基民来说,选基难度不亚于选股,很多主动基金收益率远低于市场指数,且基金管理费更高。

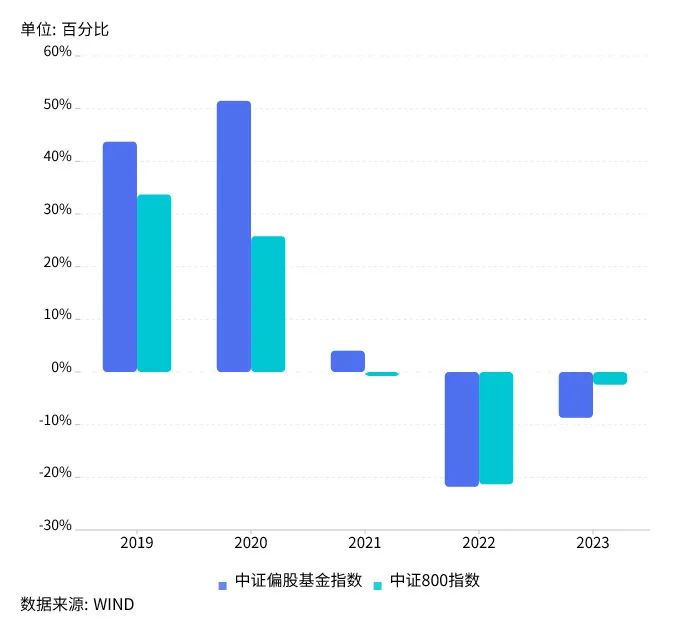

图1:近5年主动基金与市场指数收益率比较

图1展示了以中证偏股基金指数为代表的主动型基金和以中证800指数为代表的股票市场指数间近5年的收益率水平对比。总体而言,和股票市场指数相比,主动基金在最近两年并没有展示出基民所期待的“专业水准”——牛市跑不赢指数,熊市回撤更大。

当主动基金不再值得托付,ETF能否成为基民们新的依赖呢?

他山之石可以攻玉:借鉴美国ETF发展历史

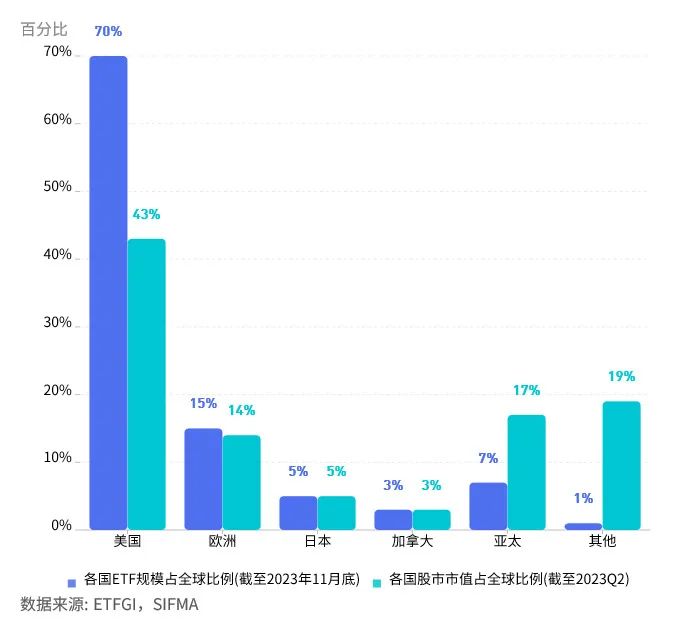

谈到ETF,不得不谈到 美国 这个ETF兴盛起源之地,它毫无疑问是其他国家发展ETF的最好借鉴对象。

一方面,ETF在90年代诞生于美国,被誉为20世纪最重要的金融创新产品之一;另一方面,美国在ETF市场中扮演的角色甚至要超过股市,美国股市市值占全球43%,而ETF资产规模却占全球70%。

图2:各国ETF规模和股市市值占全球比例

在美国的历史上也出现过,主动基金逐渐式微,ETF基金后来居上的历史阶段。因此我们希望能够通过复盘美国ETF的发展历史,为中国ETF的发展提供指引和前瞻。

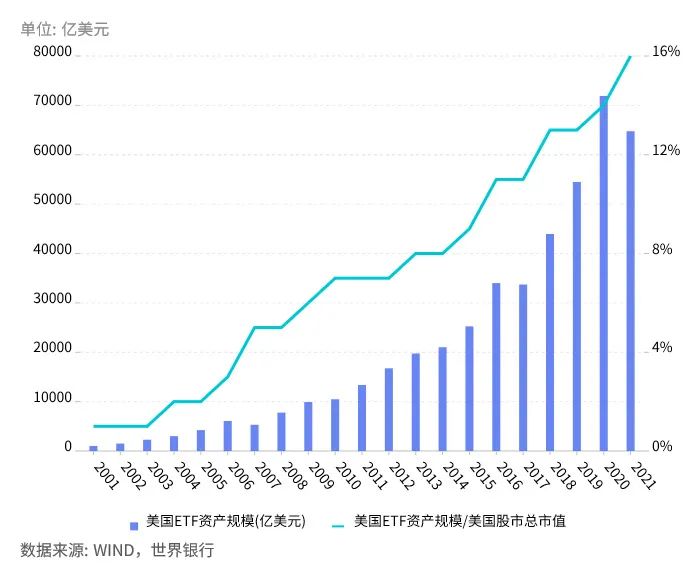

美国ETF规模狂飙:21年飙升78倍

根据WIND数据,美国ETF资产规模从2001年的830亿美元飙升到2022年的64770亿美元,21年翻了78倍,年复合增速23%。美国ETF资产占美股总市值的比例也从2001年的1%稳步攀升到2022年的16%。

图3:美国ETF资产规模及占美国股市总市值之比

供给端:美国ETF的不断创新

为什么美国ETF规模能够在20年里不断攀升?

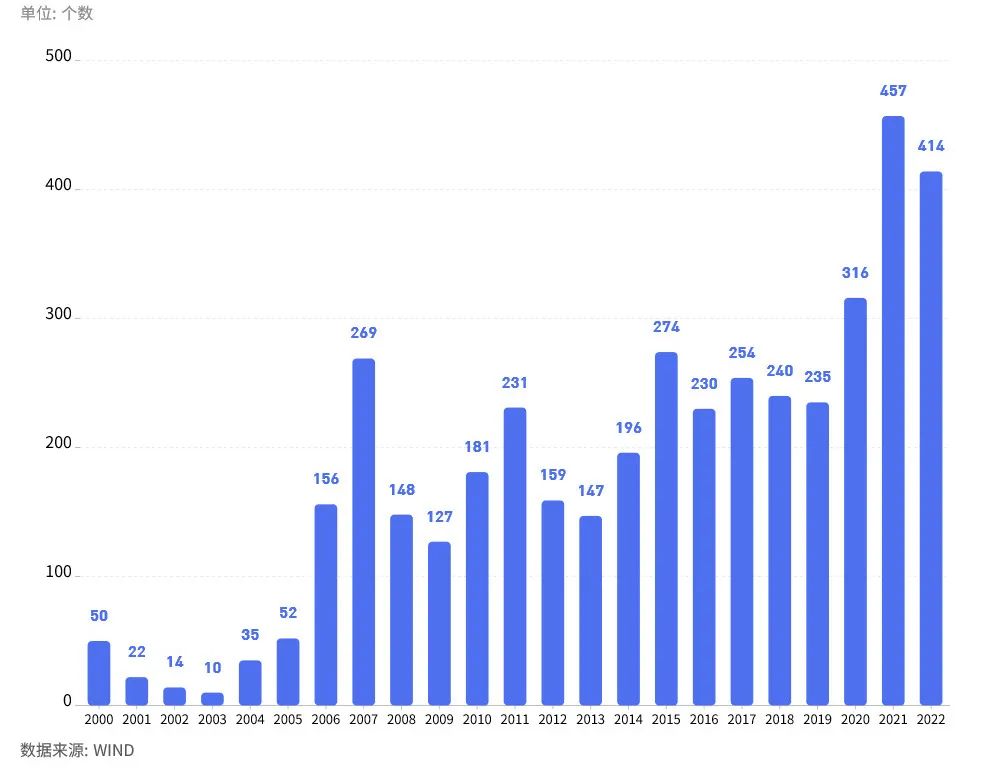

首先就得谈到供给端,ETF产品不断的推陈出新。美国新成立ETF数量从2000年的50只攀升到2021年的457只,21年翻了9倍。

图4:美国历年新成立的ETF数量

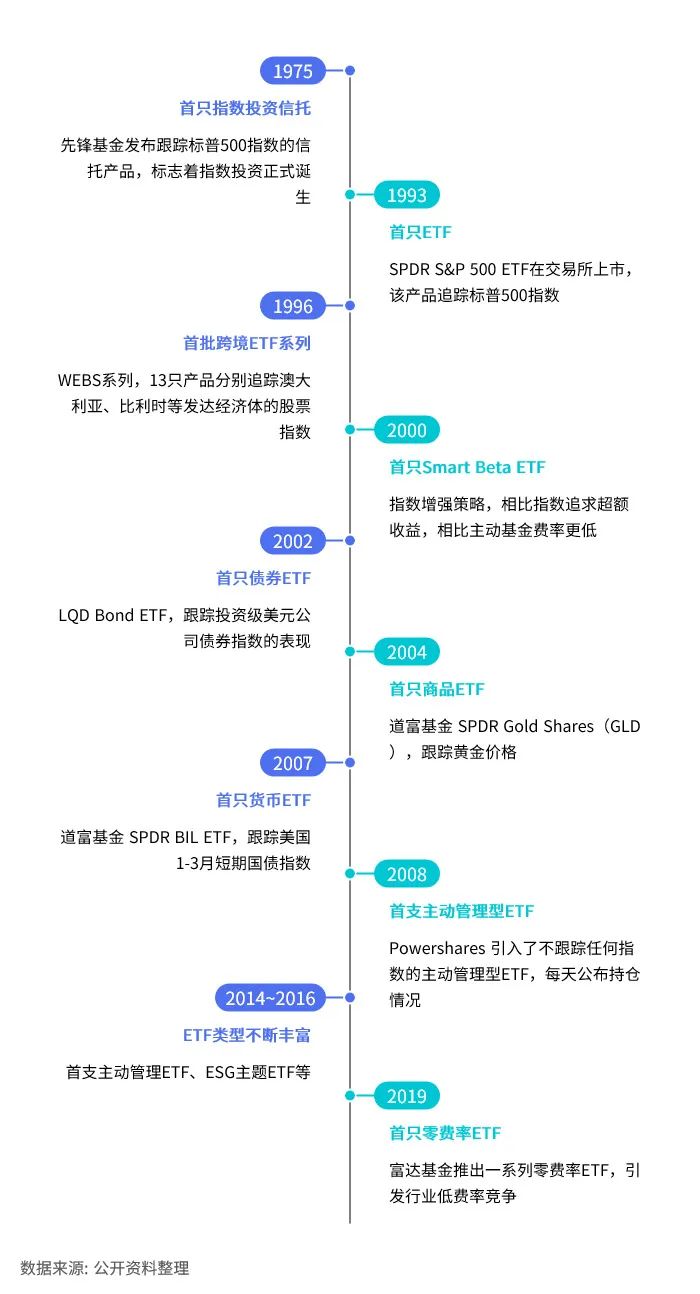

ETF的种类也从被动跟踪股票指数股票市场指数,发展到跟踪债券、商品、货币等等,可供选择的ETF种类极大丰富。

图5:世界ETF发展时间轴

需求端:美国主动基金跑不出超额收益

为什么美国基民愿意买ETF,而不是主动基金?

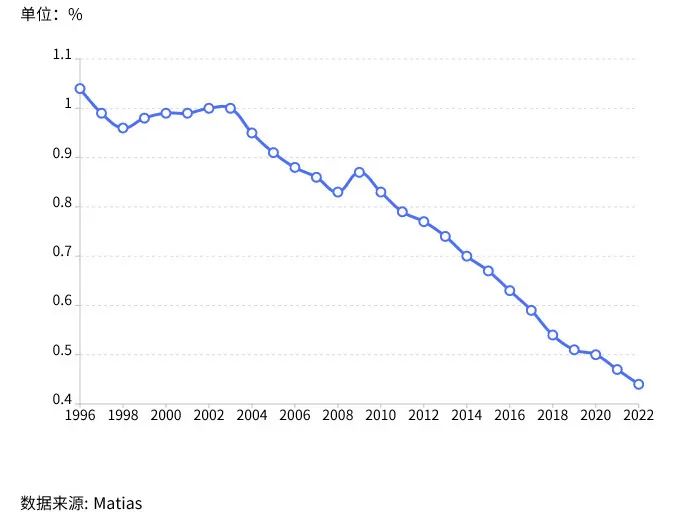

首先,ETF费率低。

不得不说,美国共同基金(主动基金在美国叫共同基金,即 fund)费率已经很卷了,从1996年的1.04%下降到2022年的0.44%。

图6:美国股票类共同基金平均费率(%)

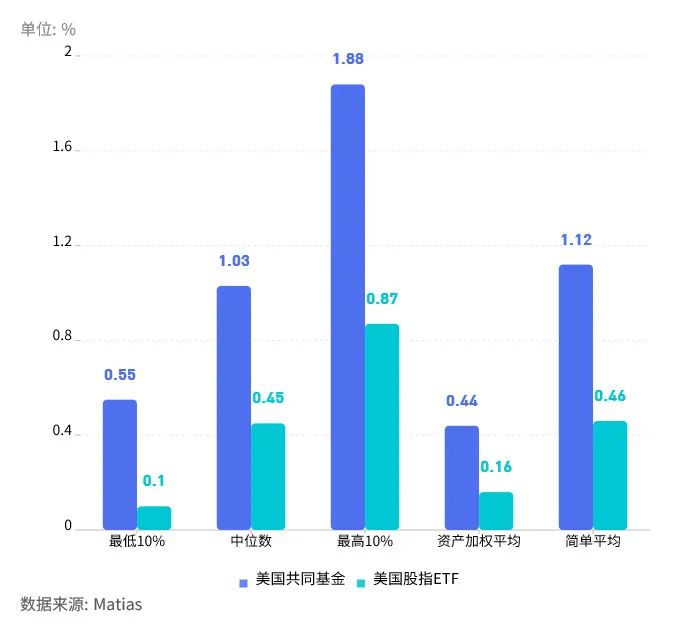

但奈何ETF费率更低,因为它只需要被动跟踪指数,不需要支付主动管理人的高额薪酬,所以费率最低的10% ETF已经降到了0.10%。

图7:美国基金费率统计值比较

其次,ETF透明度高。

相比共同基金每季度才披露一次持仓,ETF实时跟踪指数,投资者更清楚自己的钱到底买了什么。

最后,当然得谈收益率。

共同基金费率比ETF高,养活了基金管理人,这些人往往是高学历、高智商、经验丰富,以他们的聪明才智,总能有超越市场的超额收益吧?

让我们用数据说话!

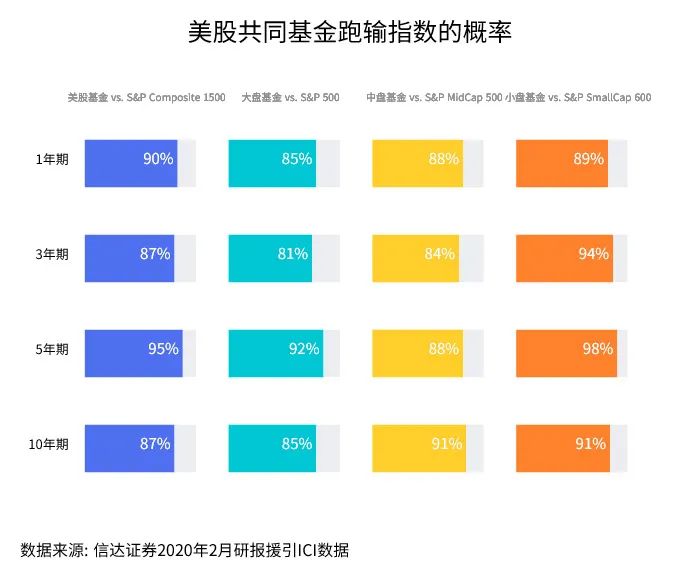

根据ICI数据,无论1年期、3年期、5年期、10年期,都至少有80%的共同基金跑输相应指数。尤其是5年期小盘共同基金,98%无法创造超额收益。

图8:美股共同基金跑输指数的概率

巴菲特的“十年赌约”

最聪明的小脑袋瓜,也无法战胜市场

这不得不让我们想起,著名的巴菲特的“十年赌约”。

2007年12月19日,巴菲特在网站Long Bets上发起了一个赌约:对冲基金不能长期战胜市场。他的原话是这样说的:

“从2008年1月1日开始并于2017年12月31日截止的过去十年里,如果对业绩的衡量不包含手续费、成本和费用,则标准普尔500指数的表现将超过对冲基金的基金组合的表现。”

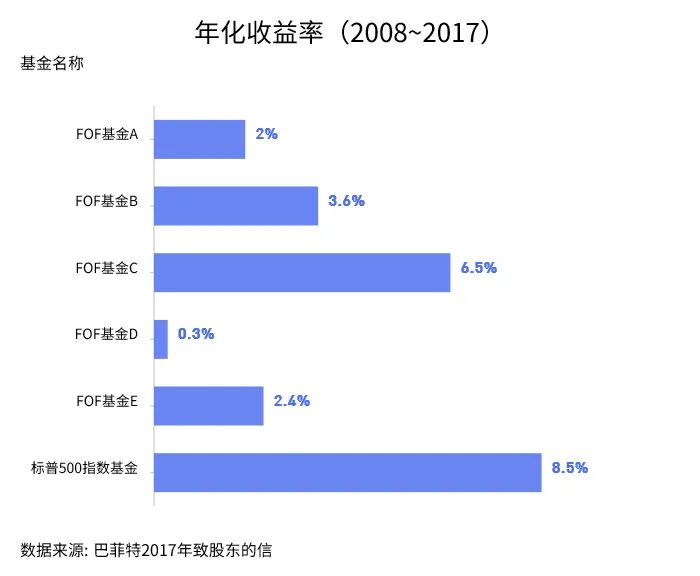

在美国成千上万的基金经理中,只有泰德·西德斯一人出来应战。泰德是 , LLC的联合经理人,他选择了5只FOF基金(FOF是指Fund of Funds,即“基金的基金”,一只FOF基金投资若干只基金,每只基金又投资若干只股票,所以这5只FOF基金里,可能包含了几百只股票)。

结果如何呢?巴菲特赢了,泰德精挑细选的5只基金里,没有一只跑赢标普500。

图9:标普500指数基金与5只FOF基金的总收益率

图10:标普500指数基金与5只FOF基金的年化收益率

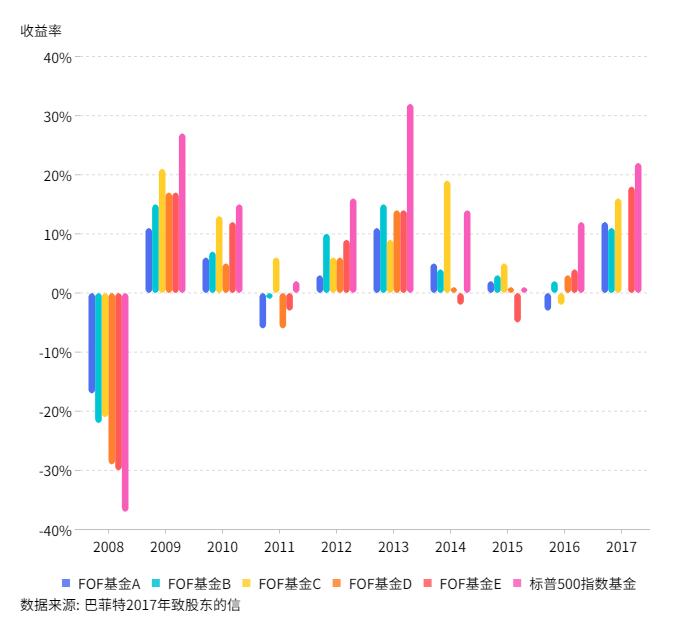

从历年收益率看,标普500除了第一年2008年跑输其他5只基金,其余年份的表现都是中上等,甚至2009、2010、2013、2016、2017年都跑赢其他5只基金。

图11 标普500指数基金和5只FOF基金历年收益率

为什么这些最聪明的小脑袋瓜,也无法战胜市场?

巴菲特对此的解释,可谓一针见血:“许多非常聪明的人想在证券市场上超过市场平均水平,他们被称为主动型投资者。一些聪明人参与了对冲基金的运作。但在很大程度上,他们的努力被费用抵消了。他们的智商所带来的增加的回报,无法克服他们对基金投资者所造成的成本。平均而言,随着时间的推移,投资者用低成本的指数基金比投资基金的基金要更好。”

借鉴美国这个ETF兴盛起源之地的经验,一是在供给端,ETF数量和种类的增加,使得ETF基金成为与主动基金能够相媲美的工具;二是在需求端,在扣除了投资成本之后,主动基金相较于ETF基金无法跑出超额收益。

中国ETF规模持续攀升,借鉴美国的发展经验

美国的情况表明,主动基金的收益率难以战胜ETF,ETF凭借费率低、更加透明等优势,规模不断壮大。

那中国情况又如何?

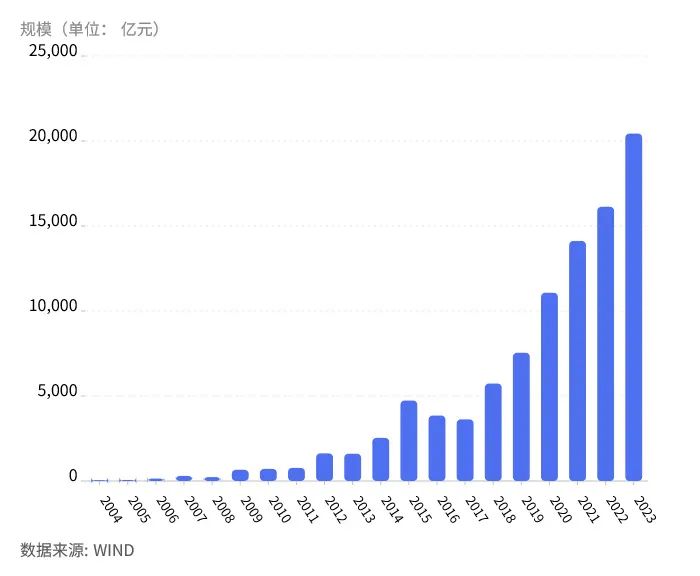

图12:中国ETF历年市场规模(亿元)

在增速方面,中国甚至要超过美国同时期。

根据WIND数据,中国ETF规模从2004年的54亿元飙升到2023年的20438亿元寒意席卷主动基金,ETF 基金高光时刻,基民该如何抉择?,20年翻了378倍,年复合增速35%。而美国2001年到2022年的年复合增速也只有23%。

但是无论从绝对规模,还是相对规模来说,中国目前距离美国都还有较大差距。

根据WIND数据,2023 年中国ETF 规模为20438亿元,而2022年美国ETF规模就已经达到了64770亿美元;

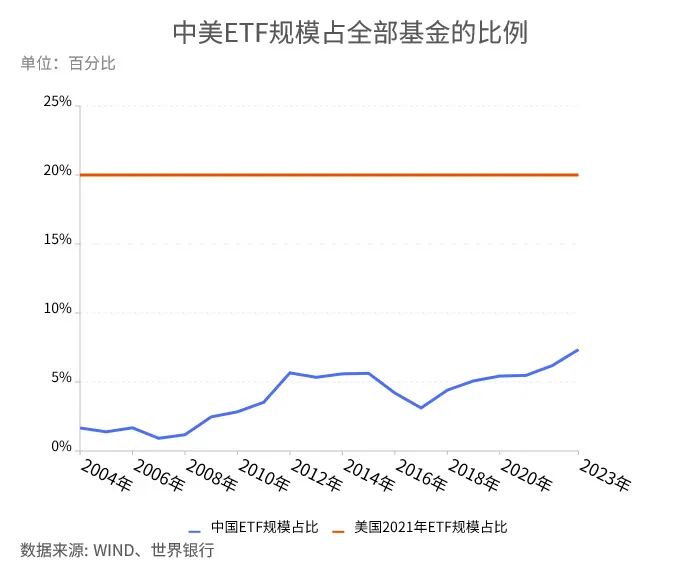

图13:中美ETF规模占全部基金的比例

2023年中国ETF规模占全部基金的比例仅为7.3%,而2021年美国ETF规模占全部基金的比例已经超过了20%。

总体来说,相较美国而言,中国 ETF 市场还有很大发展潜力。

供给端:中国ETF产品不断创新,但与美国仍有差距

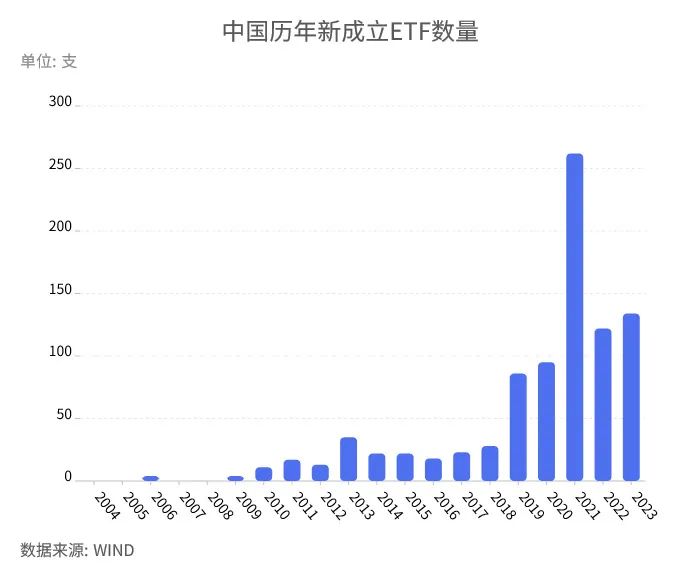

与美国类似,中国ETF规模不断攀升的背后也是供给端的发力。

新成立ETF数量从2008年之前的个位数,到2008年-2018年的两位数,再到2019年之后的三位数,每十年都在上一个大的台阶。

图14:中国历年新成立ETF数量(支)

而供给端发力的背后少不了在各类ETF相关的政策文件的支持,例如规范ETF产品的发行和运作,加强对ETF市场的监管,缩短ETF产品的发布时间等等。

图15:中国ETF相关政策发展

但是客观来讲,通过对比中美两国各类ETF成立时间,中美两国ETF产品仍有差距。美国在2008年之前各类ETF产品已经非常成熟,而中国2008年之后才算真正开始大规模推出各类ETF产品,近年仍在持续推出新的ETF产品。

表1:中美两国各类ETF成立时间对比