配资炒股

配资炒股 <配资炒股>低利率和通胀压力下,五类安全增值的投资理财方式推荐

安全增值的投资理财方式

在低利率和通胀压力背景下,安全且能实现稳定增值的理财方式需兼顾风险控制与收益潜力。结合当前市场环境和政策动态,以下推荐五类低风险工具及配置策略:

一、国债与国债逆回购

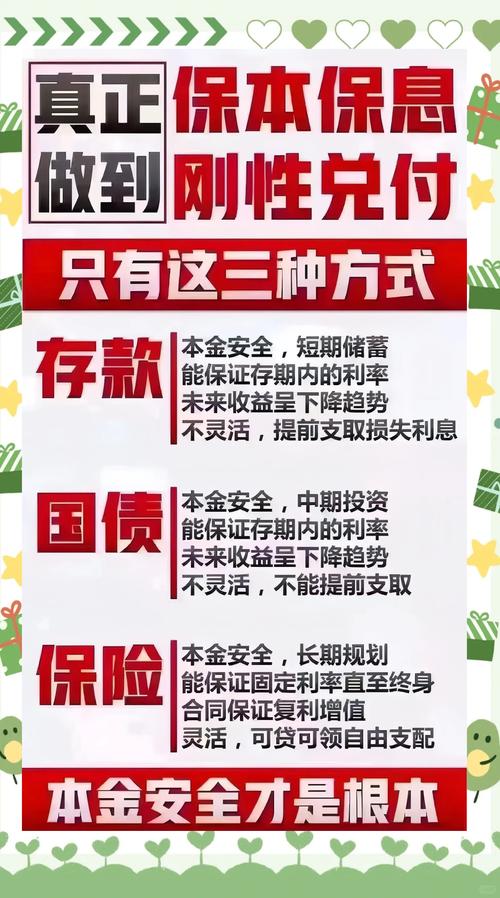

1. 储蓄国债

安全性:国家信用背书,本金零风险低利率和通胀压力下,五类安全增值的投资理财方式推荐,收益稳定(当前利率约1.6%-2%)。

流动性:可提前兑取,但需扣0.1%手续费,适合长期闲置资金。

操作:每月10日通过银行或证券账户认购,中老年投资者可优先选择。

2. 国债逆回购

收益:平日年化2%-3%,月末/季末/节假日前可升至4%-5%。

特点:门槛低(1000元起),保本保息,适合短期资金管理。

技巧:节假日前2天买入,享多日利息(如周四买入享3天收益)。

二、货币基金与纯债基金

1. 货币基金

安全性:主要投资国债、银行存单等低风险资产,风险极低。

收益:年化1.3%-1.7%,灵活存取(1万元内实时到账),适合零钱管理。

推荐:选择规模超500亿的基金(如天弘余额宝),周四15:00前买入享周末收益。

2. 纯债基金

收益与风险:近5年平均年化3%-4%,净值波动通常小于1%,持有1年以上亏损概率极低。

策略:定投分散风险,优选名称含“纯债”“短债”的基金(如招商产业债A)。

三、银行特色存款与结构性存款

1. 定期存款

保本保息:50万内受存款保险保障,国有大行1年期利率1.5%-1.7%。

优化技巧:阶梯存款法(如分1/2/3年存入,每年转存长期)提升整体收益。

2. 结构性存款

特点:保本前提下挂钩黄金/汇率,预期收益2%-4%,适合风险厌恶型投资者。

注意:收益浮动,需仔细阅读条款,避免挂钩高风险标的。

四、储蓄型保险

1. 增额终身寿险

收益:长期复利IRR达2.5%-3.3%,现金价值写入合同,安全无波动。

适用场景:教育金、养老金规划,支持减保灵活取现(持有5年后)。

2. 年金险

优势:终身锁定收益(如养多多7号保证领取20年),抗长寿风险,适合40岁以上人群。

案例:年缴10万连续5年,60岁现金价值可达110万以上。

五、组合配置策略

根据资金用途和期限灵活搭配,实现风险分散与收益优化:

1. 短期资金(3个月内)

70%货币基金 + 30%国债逆回购,兼顾收益与流动性。

2. 中期资金(1-3年)

50%纯债基金 + 30%银行特色存款 + 20%储蓄国债。

3. 长期资金(5年以上)

60%增额终身寿险 + 40%年金险,锁定复利并抵御通胀。

注意事项

1. 风险评估:避免盲目追求高收益超短期投资国债理财,优先选择保本或低波动产品。

2. 合规性核查:银行理财需确认是否净值型,保险产品以合同现金价值表为准。

3. 分散投资:单一产品占比不超过总资产的30%,降低集中风险。

如需进一步了解产品细节或个性化方案,可参考银行、券商或专业理财平台(如和讯网、奶爸保)的实时数据。