配资炒股

配资炒股 <配资炒股>把钱放银行还是余额宝?2024年收益对比及风险分析

“把钱放银行还是放余额宝?哪个利息更高?”这是许多普通投资者在理财时的常见困惑。银行与余额宝作为主流的现金管理工具,虽然都属于低风险产品,但收益水平、流动性、风险属性等存在显著差异。本文结合2024年最新市场数据,从收益对比、流动性差异、风险特征、适用人群四个维度,为你解答“银行和余额宝谁的利息更高”。

一、收益对比:银行存款VS余额宝,谁更胜一筹?

要比较两者的利息,需先明确“银行”具体指哪类产品——银行存款(活期、定期、大额存单)是基础,而银行理财(如现金管理类理财)虽收益略高,但风险略高于存款,本文重点对比银行存款与余额宝(货币基金)。

1. 银行存款的收益水平

银行存款的利率由央行基准利率和银行自主浮动决定,目前(2024年)主流银行的利率如下:

活期存款:基准利率0.35%,多数银行执行0.25%-0.3%(如国有大行0.25%,城商行0.3%);

定期存款(1年期):基准利率1.5%,多数银行执行1.6%-1.9%(国有大行1.65%,中小银行1.8%-1.9%);

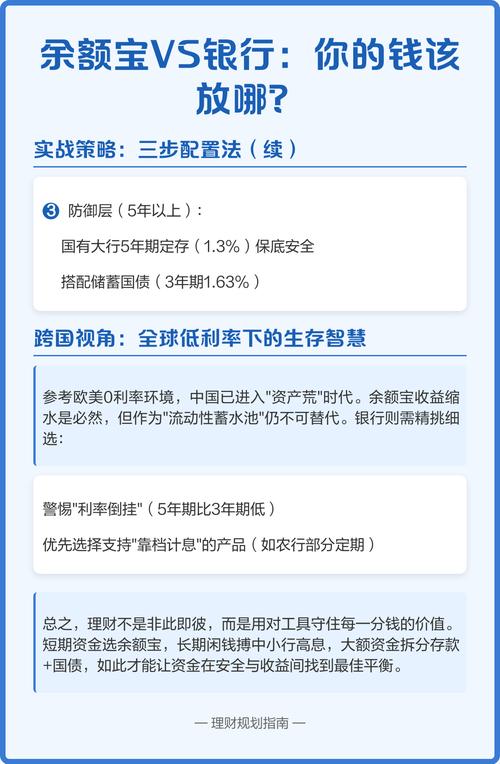

定期存款(3年期):基准利率2.6%,多数银行执行2.6%-3.0%(国有大行2.6%,中小银行2.8%-3.0%);

大额存单(20万起):1年期利率约1.9%-2.2%,3年期约2.6%-3.2%(部分中小银行可达3.3%)。

2. 余额宝的收益水平

余额宝本质是货币基金,主要投资于银行存款、短期债券、同业存单等低风险资产,收益随市场利率波动。2024年以来,余额宝的7日年化收益率大致在1.8%-2.2%之间(具体以当日万份收益为准)。例如,2024年3月数据显示,余额宝万份收益约0.52元,对应年化约1.89%。

3. 直接对比:谁的收益更高?

活期资金:银行活期利率(0.25%-0.3%)<余额宝(1.8%-2.2%),余额宝优势明显;

1年期定期:银行1年期定存(1.6%-1.9%)≈余额宝(1.8%-2.2%),中小银行定存略高或持平;

3年期定期/大额存单:银行3年期定存(2.6%-3.0%)或大额存单(2.6%-3.3%)>余额宝(1.8%-2.2%),银行优势显著。

二、流动性差异:急需用钱时,谁更灵活?

除了收益,流动性(资金使用灵活性)是选择理财工具的关键因素。

1. 银行存款的流动性

活期存款:随时可取,无限制;

定期存款:到期前支取按活期计息(损失利息),部分银行支持“靠档计息”(按最近一档定期利率计息),但需提前预约;

大额存单:可转让(部分银行支持),但转让需找到接手方,流程较复杂。

2. 余额宝的流动性

随时赎回:单日快速赎回限额1万元(T+0到账),普通赎回无上限(T+1到账);

消费支付:可直接用于支付宝付款、转账,无需额外操作;

无锁定期限制:资金可随时用于日常消费或紧急支出。

总结:余额宝的流动性显著优于银行存款(尤其是定期/大额存单),适合需要随时用钱的场景;银行存款的流动性较差,但适合长期闲置资金。

三、风险特征:谁更安全?

两者均属于低风险产品,但风险等级仍有细微差异。

1. 银行存款的安全性

存款保险保障:根据《存款保险条例》,50万元以内的银行存款本息全额赔付(含本金+利息),几乎无风险;

国家信用背书:国有大行、股份制银行等系统性重要银行,信用风险极低。

2. 余额宝的风险

货币基金风险:余额宝本质是货币基金,理论上存在亏损可能(如投资标的违约),但历史上国内货币基金从未出现过亏损;

流动性风险:极端市场下(如大规模赎回),可能出现“挤兑”,但余额宝依托支付宝的庞大用户基础和阿里系资金支持,风险可控;

收益波动风险:收益随市场利率波动,可能阶段性下降(如2022年余额宝年化收益一度降至1.5%以下)。

总结:银行存款受存款保险保护,50万内绝对安全;余额宝风险极低余额宝 银行 理财,但无“刚兑”保障,适合风险承受能力稍高的用户。

四、适用人群:如何选择?

1. 选银行的情况

长期闲置资金:若有一笔3年内不用的钱把钱放银行还是余额宝?2024年收益对比及风险分析,可存3年期定期或大额存单(利率高于余额宝);

追求绝对安全:50万以内的银行存款受存款保险保障,适合保守型投资者;

大额资金:20万以上可存大额存单,部分中小银行利率更高(如3年期3.3%)。

2. 选余额宝的情况

短期闲置资金:1年内可能用到的钱(如生活费、应急资金),余额宝的流动性更优;

零钱管理:1元起投,适合日常零钱(如工资卡余额、红包)的增值;

便捷支付需求:需要直接用于网购、转账,余额宝可直接支付,无需额外操作。

结论:没有绝对“高息”,只有更适合的选择

短期/零钱/灵活用钱:余额宝收益更高(年化1.8%-2.2%),且流动性无与伦比;

长期/大额/绝对安全:银行3年期定存或大额存单(年化2.6%-3.3%)收益更高,且受存款保险保障;

平衡选择:可将资金拆分,一部分存银行长期赚高息,另一部分放余额宝满足日常流动性需求。

一句话建议:钱放银行还是余额宝,关键看“用钱时间”——短期零钱放余额宝,长期闲钱存银行,两者互补才是最优解!

作者声明:作品含AI生成内容